Fátima Herranz (Singular Bank) |Jornada de variaciones poco significativas en los principales mercados de renta variable globales tras las ganancias registradas ayer, en un contexto en el que mejoran las perspectivas de una progresiva recuperación de la actividad ante los avances en el desarrollo de las vacunas contra el covid-19, se estabiliza la situación epidemiológica en Europa y se diluye la incertidumbre política en EEUU.

La sesión ha comenzado con tono mixto en las principales bolsas asiáticas, destacando las caídas del Shanghai Composite (-1,19%) y del Sensex indio (-1,56%). En contraste, el Nikkei 225 japonés continúa marcando máximos desde 1991, cerrando hoy con una subida de un 0,5%.

Siguiendo la misma tendencia, la sesión bursátil ha comenzado en verde en Europa, si bien con revalorizaciones moderadas, en una jornada sin referencias macroeconómicas relevantes a nivel europeo. El foco de atención del mercado se centra en la progresiva estabilización de los casos diarios de coronavirus en Europa, aumentando las expectativas de una gradual relajación de las medidas de restricción de la movilidad de cara a Navidad. Tras anunciar el lunes el primer ministro de Reino Unido, Boris Johnson, la finalización del confinamiento en Inglaterra y el inicio de un sistema de restricciones a nivel regional, hoy el presidente de Francia, Emmanuel Macron, ha comunicado un plan de desescalada que comenzará con la apertura de las tiendas a partir de este sábado.

Por otro lado, en EEUU, el posible nombramiento como Secretaria del Tesoro de EEUU de Janet Yellen, presidenta de la Reserva Federal entre 2014 y 2018, podría favorecer la coordinación con la autoridad monetaria y el tono expansivo de la política fiscal. En este sentido, la Fed ha declarado en varias ocasiones la necesidad de adoptar nuevos estímulos fiscales para apoyar la recuperación económica, en un contexto en el que los programas de financiación y las facilidades de crédito corporativo, entre otros, expiran el 31 de diciembre. Todo ello en una coyuntura en la que continúan observándose señales de ralentización en la senda de recuperación de la economía estadounidense ante el deterioro de la situación epidemiológica, que ha llevado a algunas ciudades y Estados a reintroducir medidas de restricción de la movilidad.

En concreto, las solicitudes semanales de prestaciones de desempleo registraron su segunda semana consecutiva al alza, alcanzando 778.000 nuevas solicitudes (+30.000 respecto a la semana anterior), su mayor nivel desde mediados de octubre. Asimismo, según el índice elaborado por la Universidad de Michigan, la confianza de los consumidores disminuyó significativamente en noviembre hasta 76,9 puntos (vs. 81,8 puntos el mes anterior) tras dos meses de avances. En contraste, el sector manufacturero sigue mostrando una mayor resiliencia, registrándose en octubre un incremento de los pedidos de bienes duraderos de un 1,3% mensual (superando la estimación del consenso del mercado de un 0,8%), si bien a un ritmo más moderado que en el mes anterior.

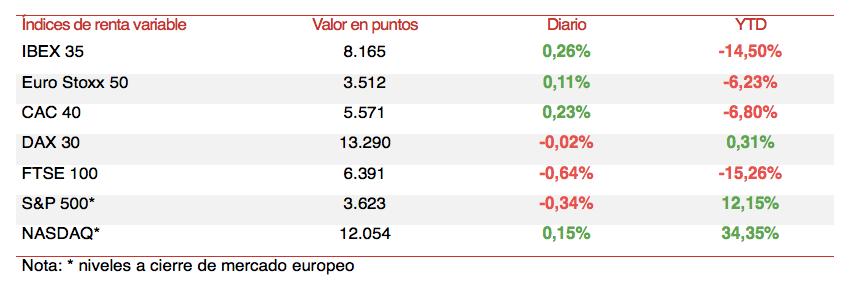

En Europa, sus principales índices bursátiles han cerrado con signo mixto. Mientras que el Ibex 35 español y el CAC 40 francés han avanzado en torno a un 0,2%, el DAX 30 alemán se ha mantenido prácticamente plano (-0,02%). Por su parte, el FTSE 100 británico ha perdido un 0,64%.

En España, el Ibex 35 se ha revalorizado un 0,26% hasta 8.165 puntos, registrándose las mayores ganancias en Solaria (+5,00%), Acciona (+3,98%) y Telefónica (+3,26%). En contraste, las caídas más significativas se han concentrado en Aena (-1,90%), Mapfre (-1,77%) y CaixaBank (-1,75%).

En Estados Unidos, en la jornada previa al festivo por Acción de Gracias, el S&P 500 cae un 0,34% a cierre de la sesión bursátil europea, mientras que el Nasdaq avanza ligeramente un 0,15%.