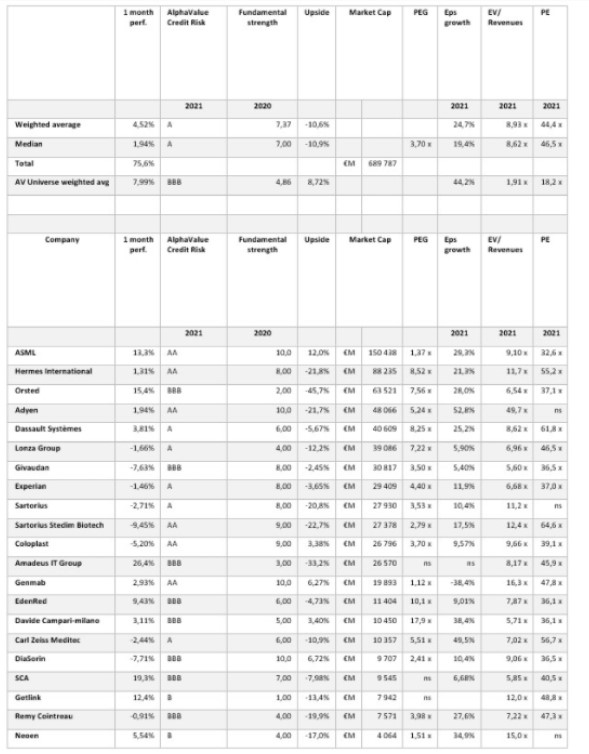

Alphavalue | LVMH (reducir, objetivo 449 €) ha pasado a ser la segunda compañía de nuestra cobertura en AlphaValue por capitalización con 248.727 M€, desplazando al tercer lugar a ROCHE HOLDING (añadir, objetivo 366 CHF)(miembro de nuestra cartera Buy & Hold). En lo más alto del podium está NESTLÉ (añadir, objetivo 117 CHF)(miembro de nuestra cartera Buy & Hold) con un market cap (capitalización) de 297.176 M CHF.

Vale la pena tener en cuenta las métricas de valoración de la compañía francesa de lujo como una especie de referencia para el resto de grandes compañías europeas.

Nuestros analistas analizan las compañías que cotizan a un PER 2021 por encima de 32x (el caso de LVMH) y un EV / Ventas 2021 de 5,6x o más. Incluso L’ORÉAL (reducir, objetivo 275 €) no resiste esta comparación. No tenemos en cuenta en este ejercicio inmobiliarias, entidades financieras y holdings. De los 21 compañías que quedan de este cribado (excluimos LVMH), sólo una tiene múltiplos diferentes en estos momentos que pueden atribuirse a un bache en el camino: AMADEUS IT GROUP (vender, objetivo 39,4 €). No obstante, mantuvimos a dicha compañía en este grupo, ya que también brinda un modelo de negocio superior.

La mayoría de estas compañías no sorprenderán, pero vale la pena mencionar algunas observaciones para este grupo de 21 acciones con 690 bn€ de market cap.

Por fundamentales, este grupo de compañías ofrece un down side del -11%, lo que no es una sorpresa con un PER medio 2021 de 44x y un EV / Ventas 2021 de cerca de 9x. Sólo ASML (añadir, objetivo 400 €)(miembro de nuestra cartera modelo), DIASORIN (añadir, objetivo 185 €)(miembro de nuestra cartera Buy & Hold) y GENMAB (añadir, objetivo 2.419 DKK)(miembro de nuestra cartera Buy & Hold) están por encima de este umbral para otorgarle una recomendación de “añadir”. El crecimiento del BPA sería del +25% para 2021 y del +17% para 2022. Pero lo positivo es que no hay caída de los beneficios esperados para 2020. La resistencia, como parámetro de calidad, importa más que el crecimiento de los BPA (PEG de 3,7x).

Se trata, sobre todo, de modelos de negocio destacados con un indicador medio de 7 sobre 10 en nuestra herramienta propia de Alpha Value del Fundamental Strength. También cuentan con magníficos balances (rating medio de“single A”). ¿Qué puede ir mal? Por cierto, este pequeño conjunto de compañías tuvo unas subidas de casi un +5% durante el último mes cuando los inversores alcistas (bulls) protagonizaron el “show” en un mercado que subió un +8%. No está mal, al fin y al cabo.