Morgan Stanley | En el Outlook macro para Latinoamérica, como parte del crecimiento global, que esperamos sea sincronizado, un estímulo sin precedentes y una mayor movilidad ayudarán a que la recuperación se consolide en casi todos los países Latam.

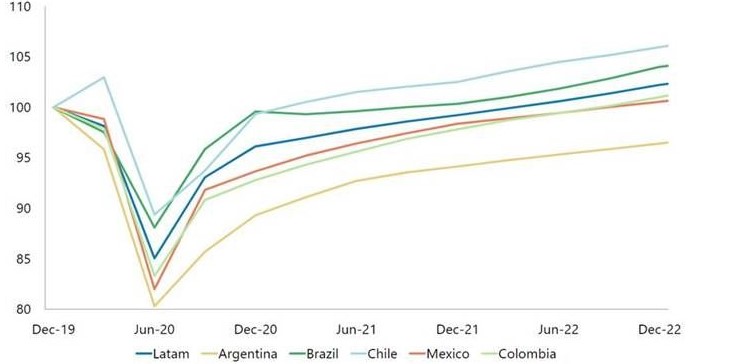

Mis macros pronostican la vuelta a niveles pre-COVID de la región para el 2Q22, con Chile a la cabeza, y significativamente por encima de lo esperado por el consenso. También son optimistas respecto al apetito al riesgo por parte del sector privado, la efectividad de los estímulos fiscales sincronizados y la vuelta a la actividad. Un dólar débil y precios más altos en las materias primas deberían mejorar los flujos de crédito a la región (especialmente a las zonas con mejor dinámica fiscal y de deuda). En esta línea, mis estrategas estiman pocas presiones en las monedas Latam, viendo clara probabilidad de apreciación en BRL, MXN y COP.

1. BRASIL => aún no se han decidido entre mantener la presión fiscal o subirse al carro del gasto y por ello se retrasa la aprobación de los presupuestos. Por el contrario, las buenas condiciones externas y el buen momentum de la demanda interna hacen que la recuperación macro siga en terreno firme. Después de una contracción del 4% del PIB en 2020, mis macros estiman crecimiento del 4.3% para 2021, llegando a pre-COVID en el tercer trimestre de 2021. Ven tipos de interés subiendo del 2% a finales de 2021 cuando la inflación se acerque al objetivo de 2022 (3.5%).

2. MEXICO => la recuperación va ligada a la de EEUU, por lo que mis macros han mejorado su pronóstico de vuelta a niveles pre-COVID al 3Q22 (vs 4Q23 anteriormente). ¿Riesgos? => pobre respuesta fiscal + incertidumbre por las elecciones de Julio 2021. En neto esperan que el PIB pase del -9% en 2020E al 5.8% en 2021E.

3. ARGENTINA => (Maradona D.E.P) El plan macro que está siendo diseñado junto al FMI y los signos recientes de moderación en las políticas de gasto deberían ayudar a su economía en los próximos meses (promesa de rebajar déficit fiscales y monetarios y subir tipos), pero la falta de confianza puede limitar el recorrido y la sostenibilidad de las medidas. PIB -12% 2020E, 5.3% 2021E.

4. COLOMBIA => el pronóstico apunta a una recuperación gradual, aunque las claves estarán en los paquetes fiscales (donde mis macros ven poca probabilidad de que lo que se apruebe sea suficiente – debiendo llegar al menos 2pp del PIB) y la incertidumbre de las elecciones de mayo de 2022. PIB -7.4% 2020E, 4.9% 2021E.

5. CHILE => mis macros creen que será el outperformer de la región, pudiendo llegar a niveles pre-COVID en el 1Q21, gracias a estímulos fiscales fuertes (3% PIB 2021) y ayudas en el sector privado. Al igual que con el resto, la incertidumbre electoral y las protestas sociales podrían impactar en el corto plazo. La subida de la inflación debería ser temporal, permitiendo a los tipos mantenerse bajos (0.5%). PIB -6.1% 2020E, 5.5% 2021E.