Bankinter | A pesar de la incertidumbre todavía elevada sobre oficinas y centros comerciales y la más que probable rebaja de valoraciones de activos, la cotización de Merlin Properties (MRL) descuenta un escenario excesivamente conservador.

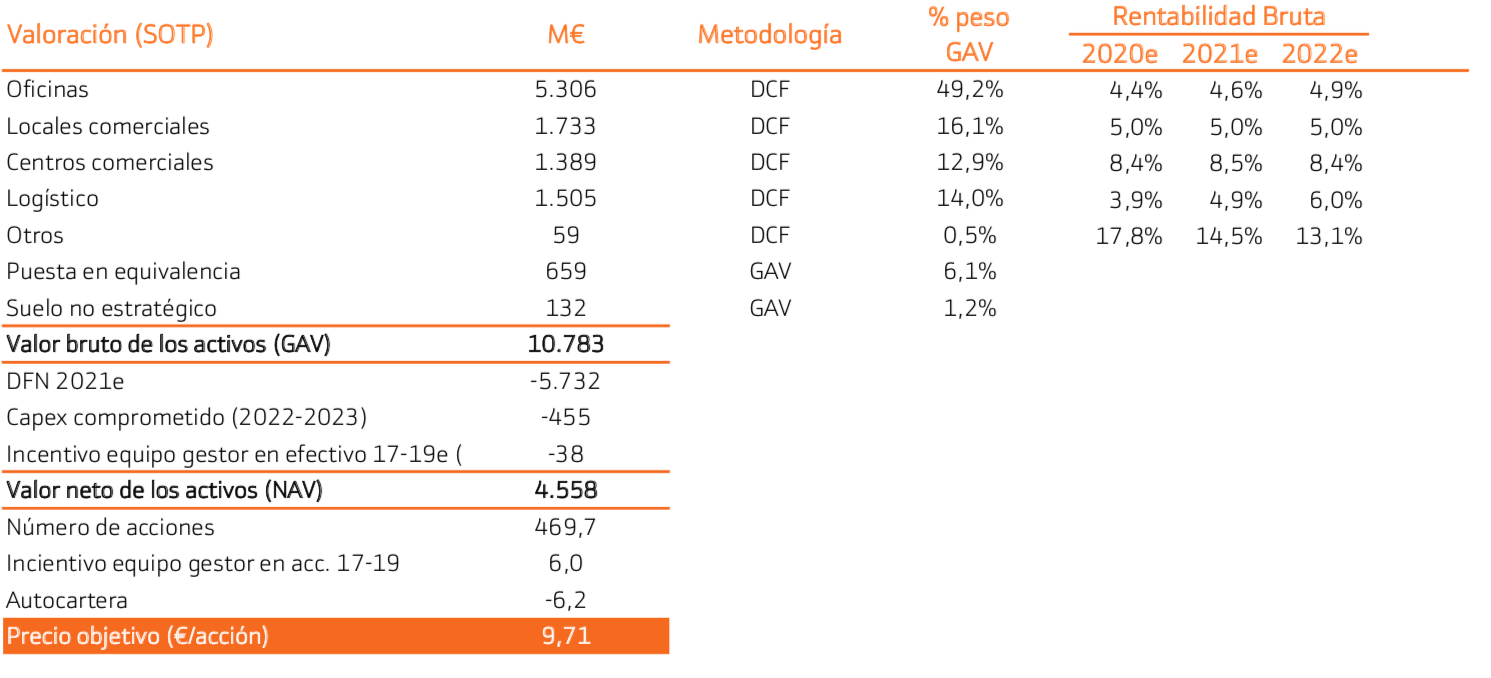

Cotiza con un descuento del -50% sobre su valoración de activos (NAV 15,68 euros/acción) y ofrece una rentabilidad por dividendo del 4,5% en 2020e, que debería estabilizarse por encima del 5% post COVID-19. Además, goza de una sólida posición financiera y de liquidez, con calificación crediticia 2 escalones por encima del umbral de IG. Reiteramos recomendación de Comprar aunque rebajamos el precio objetivo -11% hasta 9,71 euros/accióm (potencial de revalorización del +23,7%).

Introduce nuevos incentivos a los centros comerciales

Merlin Properties ha puesto en marcha un plan para adecuar las tasas de esfuerzo de los inquilinos a la nueva situación. La compañía estima que tendrá un impacto de 12,9M€ en 1S20 (1M€ oficinas y 11,9M€ centros comerciales). Nosotros consideramos que el auge del comercio electrónico y el teletrabajo son cambios estructurales, por lo que asumimos que estos incentivos adicionales se perpetuarán en el tiempo, y supondrán un impacto adicional de -26M€ o -5,6% sobre las rentas netas de Merlin Properties.

Rebajamos nuestras estimaciones y precio objetivo

Estimamos una caída de las rentas netas del -10% en 2021e vs. 2019 (comparable): i) Oficinas: -6%, centros comerciales -30%, y logístico y net leases sin cambios. De esta forma, la generación de caja (FFO) se estabilizará en niveles un -18,6% por debajo de los niveles previos al virus (-8% vs. estimación anterior). Rebajamos el precio objetivo -11% hasta 9,71€/acc.

Sólida posición financiera

Merlin Properties tiene un LTV del 41%, liquidez de 1.180M€ y ningún vencimiento de deuda hasta 2022. El principal riesgo es que las agencias de rating rebajen su calificación. Si bien, esta se encuentra actualmente en BBB por S&P y Baa2 por Moody’s, ambas con perspectiva estable, y aunque bajara un escalón seguiría en grado de inversión.

Rentabilidad por dividendo 4,5% 2020e, normalizada en 5,2%

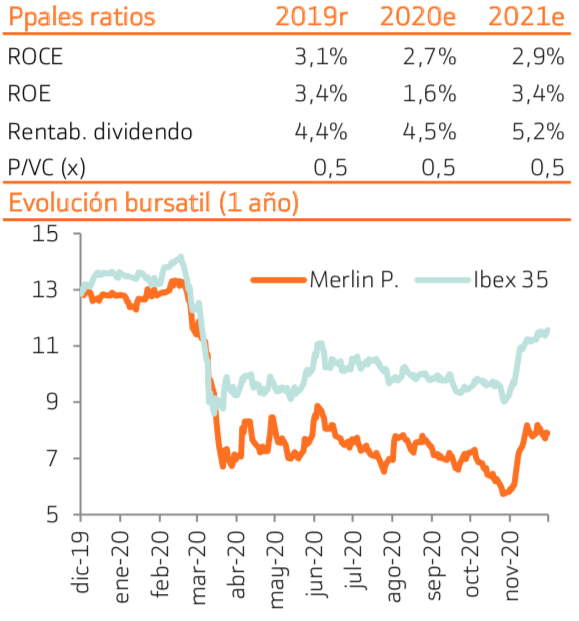

La compañía ofrece una rentabilidad por dividendo del 4,5% en 2020, tras dejar en suspenso 1/3 del dividendo. Estimamos que se normalizará en 0,41€/acción a partir de 2021, que implica una rentabilidad del 5,2%.

Mantenemos recomendación de Comprar

La cotización de Merlin Properties ya descuenta un escenario muy conservador. Cotiza con un descuento próximo al -50% sobre valoración de activos (NAV de 15,68€/acción), potencial de revalorización del 23,7% frente a nuestro precio objetivo (9,71€/acción) y rentabilidad por dividendo superior al 5% a partir de 2021. Mantenemos recomendación de Comprar.