Allianz GI | A pesar de que los inversores pueden confiar en que para 2021 habrá una vacuna eficaz contra la Covid-19, la trayectoria de la recuperación económica sigue sin estar clara. Se requiere un conjunto de inversiones más amplio —sin limitarse a las regiones, los sectores y las estrategias que se han comportado bien en los últimos tiempos—.

Perspectivas mundiales para 2021

Lo peor de la recesión profunda ya ha pasado, pero puede que tardemos años en regresar a los niveles de crecimiento previos al coronavirus.

La economía mundial se ha recuperado de lo peor de la recesión causada por la Covid-19, a pesar de que en algunos países siguen luchando contra el número de infectados y continúan con medidas de confinamiento. Es posible que los inversores deseen buscar nuevas fuentes de rentabilidad potencial que podrían beneficiarse de la recuperación en curso — además de los sectores que han prosperado durante la crisis—.

Mucho depende del éxito del despliegue de una vacuna y tratamientos con fármacos eficaces. Las nuevas vacunas parecen prometedoras, pero estaremos atentos a datos macroeconómicos clave para detectar signos de impulso —y esperamos amplias diferencias en el comportamiento de las

distintas regiones—.

Si se logra contener el coronavirus, entre los segmentos atractivos se podrían incluir la renta variable europea y asiática, los sectores

Value y los bonos corporativos. Para los inversores institucionales, los mercados privados siguen teniendo potencial – podría darse un aumento del gasto en las infraestructuras en particular, gracias en parte a las medidas de estímulo destinadas a impulsar la actividad económica.

También hay un número creciente de oportunidades para apoyar una

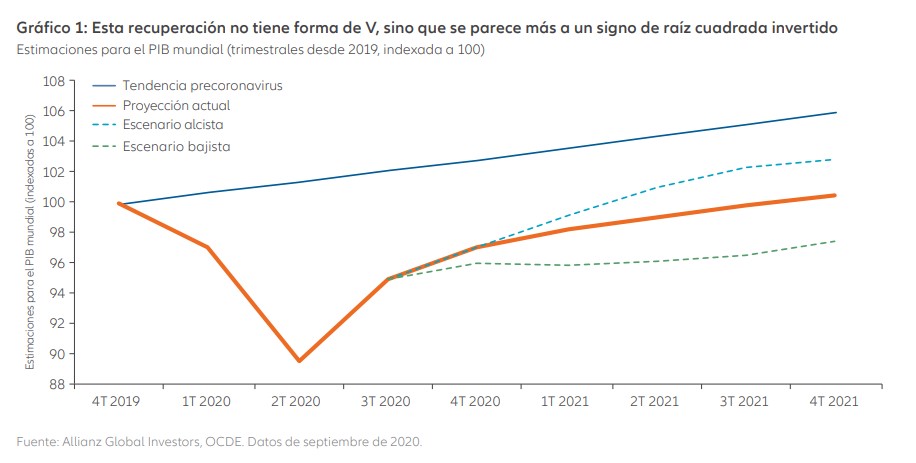

recuperación sostenible y resistente de la economía posterior al coronavirus de manera que aborden el cambio climático y otros problemas vitales. Sin embargo, si no se controla la pandemia, parece probable que la actividad económica no regrese a los niveles previos al coronavirus hasta finales de 2021. Asimismo, las economías podrían tardar años en recuperarse. Esta incertidumbre se refleja en el abanico

inusualmente amplio de previsiones de crecimiento para los países de la OCDE (véase el gráfico), con escenarios para 2021 que oscilan entre el 7% y el -2%.

Los países han utilizado estímulos para combatir el coronavirus,

pero puede haber pérdidas económicas a largo plazo

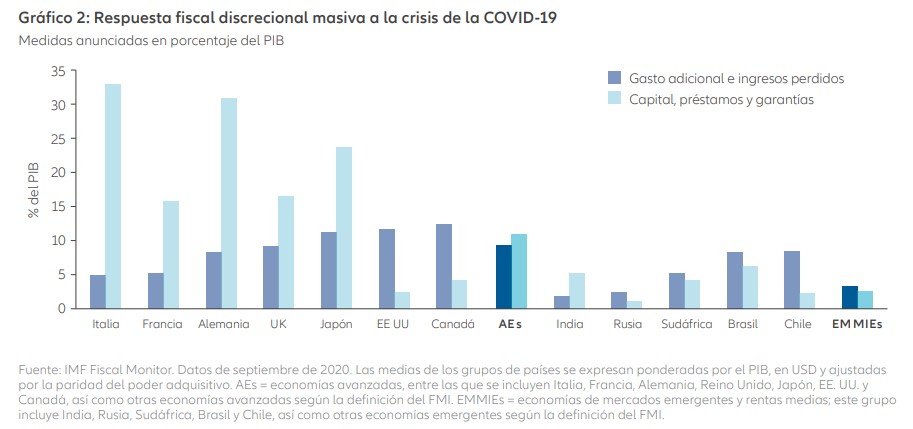

Los gobiernos y bancos centrales inyectaron enormes cantidades de estímulos monetarios y fiscales en respuesta a la reciente recesión (véase el gráfico 2). Sin embargo, aunque este respaldo ha sido necesario y útil, puede tener dolorosos efectos secundarios a largo plazo, entre los que se incluyen:

– Elevados precios de los activos en algunos mercados. El exceso de liquidez provocado por los estímulos monetarios (básicamente, demasiado dinero en circulación en relación con la actividad económica) elevó los precios de los activos —incluso de algunos que ya parecían sobrevalorados—. Creemos que esto es particularmente evidente en el caso de los bonos de deuda pública y de la renta variable estadounidense, mientras que la renta variable de otras regiones parece ofrecer precios más moderados.

– Elevado apalancamiento. Los niveles de deuda pública y privada son elevados. Si la recuperación se debilita de forma significativa, las empresas podrían tener dificultades para soportar la carga de su deuda —aumentando el riesgo de morosidad—. Por otra parte, las empresas más débiles que renuevan préstamos bancarios baratos se pueden convertir en

«empresas zombie» —empresas de baja productividad, deuda elevada y un alto riesgo de morosidad si se normalizan los tipos—.

– Aumento de la volatilidad de la inflación. Aumentan los riesgos de que los precios de productos y servicios suban a medio plazo, debido en parte al exceso de liquidez provocado por los estímulos monetarios, pero también como consecuencia de los trastornos del lado de la oferta relacionados con las medidas de confinamiento por el coronavirus y las persistentes guerras

comerciales.

De continuar la tendencia de desglobalización —mientras los países tratan de ser autosuficientes con bienes esenciales—, representará un lastre para el crecimiento económico a largo plazo y, por consiguiente, para el crecimiento de la productividad. En igualdad de condiciones, esto podría

apuntar a un aumento de la volatilidad de precios en todo el mundo durante los próximos años.

Principales conclusiones

– La recuperación de la recesión provocada por la Covid-19 probablemente se estabilizará en 2021 —aunque es posible que se supere la tasa de crecimiento mundial prevista del 5%, dependiendo del éxito que alcancen las nuevas vacunas en todo el mundo—.

– Habida cuenta de los estímulos monetarios y fiscales masivos, los inversores sufrirán efectos secundarios —en particular, valoraciones elevadas en varias de las principales clases de activos—, lo que enfatiza la necesidad de una cuidadosa selección entre los activos y las regiones.

– Es necesario buscar un equilibrio general en un mercado de renta variable incierto: la de Europa y Asia puede ofrecer más rentabilidad

que la de los mejores valores de EE.UU. en 2020 y es posible que las acciones Value comiencen a recuperar terreno respecto de las de Growth.

– La pandemia de la COVID-19 reforzó la importancia de la inversión sostenible; las asociaciones público/privadas, un enfoque en la

inversión de impacto y la observancia de los Objetivos de Desarrollo Sostenible de la ONU pueden ayudar a los inversores a conseguir un

cambio significativo en el mundo a medida que los países abordan cuestiones vitales sobre el medio ambiente, la economía y el desarrollo.

– Los bonos de deuda pública estadounidense a más largo plazo pueden resultar menos atractivos en caso de que la curva de rendimiento se pronuncie como está previsto; los bonos corporativos, la deuda asiática

y los bonos ligados a la inflación ofrecen oportunidades interesantes.