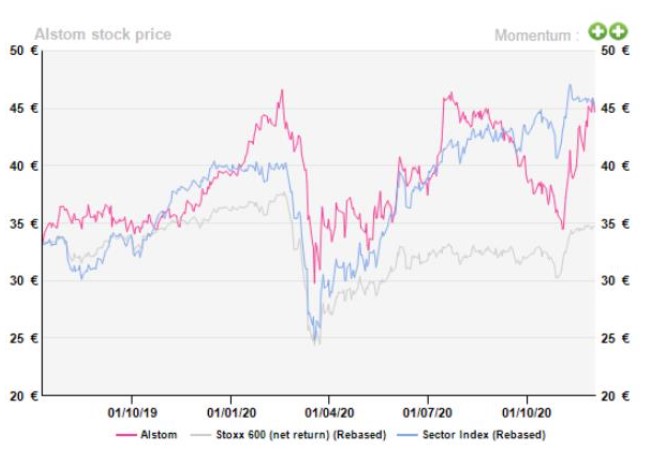

Alphavalue | Nuestros analistas nos hablan en la IDEA del DÍA de Alstom, la compañía francesa de bienes de capital/transporte, como “más grande, más en forma y más verde”. 2020 ha sido una montaña rusa para el fabricante ferroviario (ya sabéis que Alstom vendió la división de Power a General Electric en 2018). A pesar de la aprobación regulatoria por parte de la Comisión Europea de la adquisición de Bombardier Transportation, en julio de 2020, el sentimiento bajista perduró por un tiempo. Sin embargo, los avances alentadores de la vacuna han traído el tan necesario respiro.

Aunque todavía hay incertidumbres por despejar, el binomio rentabilidad-riesgo se mantiene favorable. Una eventual caída en la cotización podría reforzar la idea de inversión y tomar una posición larga en una industria alineada con las posiciones verdes de los políticos.

A pesar de lidiar con la pandemia, la rentabilidad de Alstom solo cedió -20 pb en términos de margen en el 1S 2020 gracias a que la caída del -15% de las ventas se vio compensada con una mayor contribución de servicios de valor añadido y por el negocio de señalización, además de por ahorros de costes. En ese período, los nuevos pedidos cayeron con fuerza (-43%).

Pasado ese momento, la licitación ha rebotado con fuerza consiguiendo nuevos pedidos por valor de 1 bn€ en noviembre que equivalen a los generados en un solo trimestre. Precisamente una de las fortalezas que más destacamos de la compañía reside en su cartera de pedidos, que asciende a 40.000 M€, equivalentes a 5 veces los ingresos.

La evolución de la actividad y la política de mejora de costes permite a nuestros analistas sentirse cómodos con un crecimiento anual medio del +5% hasta 2023 con un margen EBIT ajustado del 9% y un ratio de conversión de free cash flow del 80%.

Tras su fallida fusión el año pasado con Siemens (reducir, objetivo 112++), la Comisión Europea autorizó la adquisición de la actividad de transporte de Bombardier, lo cual supuso un notable estímulo para la compañía francesa. Una compra que creemos se hizo a un precio de ganga dando resultado al segundo actor mundial ferroviario solo por detrás de la china CRRC.

A pesar de las enormes bondades de la operación, también creemos que los tres retos a los que se enfrenta el CEO Henri Poupart-Lafarge son críticos, a saber: el crecimiento orgánico, la puesta en valor e integración de Bombardier. Esto nos hace ser conservadores con las expectativas de sinergias de costes y la recuperación de márgenes.

No dejamos de lado tampoco factores importantes como el notable impulso que la movilidad verde está cobrando a nivel global. En ese sentido destacamos proyectos como el tren de hidrógeno en el que Alstom es pionero, que encaja perfectamente en un concepto de movilidad bajo en emisiones.

Nuestra valoración deja un potencial razonable para la compañía, ya después de la integración de Bombardier en nuestros modelos y con la reciente ampliación de capital también reflejada.