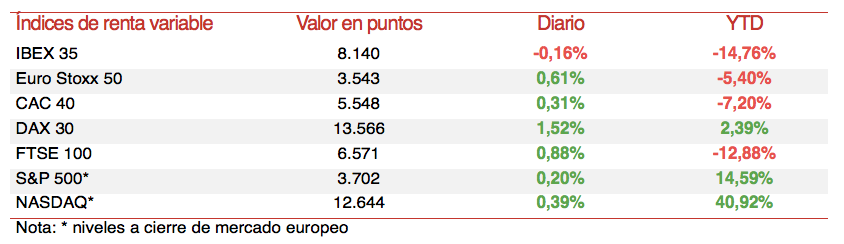

Fátima Herranz (Singular Bank) | Jornada con predominio del signo alcista en los principales mercados de renta variable globales, con algunas excepciones como el Ibex 35 español, si bien con variaciones moderadas.

En la región asiática, sus bolsas han recogido el optimismo del mercado a cierre de ayer en EEUU. Los mayores avances se han registrado en el Hang Seng de Hong Kong (+0,97%), el Sensex indio (+0,87%) y el Kospi surconeano (+0,54%), alcanzando en estos dos últimos casos nuevos máximos históricos. Por su parte, las ganancias del Nikkei 225 japonés han sido más limitadas (+0,26%), mientras que el Shanghai Composite chinoha continuado prácticamente estable respecto a su cotización del lunes.

A la espera de conocer nuevos avances sobre el Brexit y sobre las negociaciones de un nuevo plan de estímulos fiscales en EEUU, la jornada ha estado marcada por la publicación de los indicadores adelantados preliminares del mes de diciembre de IHS Markit. En la Eurozona, los PMIs han superado las expectativas del consenso del mercado, en un contexto en el que, según la encuesta realizada entre el 4 y el 15 de diciembre, las nuevas medidas adoptadas por los gobiernos ante el riesgo de una tercera ola de contagios han tenido por el momento un impacto negativo inferior al proyectado. En concreto, las perspectivas más optimistas ante la proximidad del inicio de los planes de vacunación contra el covid-19 ha favorecido el mayor avance de los indicadores de servicios, especialmente en Francia (+10,4 puntos hasta 49,2 puntos), si bien se mantiene en fase de contracción por cuarto mes consecutivo. Por su parte, continúa la expansión del sector manufacturero, mostrando una mayor resiliencia en Alemania, donde ha alcanzado su mayor nivel desde febrero de 2018 (58,6 puntos).

En contraste, los PMIs preliminares de diciembre de EEUU han mostrado la moderación de la senda de expansión tanto de su sector manufacturero como especialmente de servicios, cuyo índice ha caído en 3,1 puntos hasta 55,3 puntos (vs. 55,9 puntos proyectado por el consenso de analistas).

Por otro lado, esta tarde finalizará la reunión de la Reserva Federal de EEUU iniciada ayer. La atención del mercado no se centra tanto en la decisión de tipos de interés, dado que inicialmente no se prevén cambios, sino en la posterior rueda de prensa de su presidente, Jerome Powell, en la que podría anunciar posibles cambios en la cuantía o duración de su programa de compra de bonos. Adicionalmente, la autoridad monetaria estadounidense actualizará sus previsiones macroeconómicas y sus expectativas de los tipos de interés oficiales a medio plazo (“dot plot”), en un contexto de moderación de la senda de recuperación de su economía y proximidad del fin de la vigencia de la mayoría de las ayudas fiscales, a la espera de alcanzar un acuerdo de nuevos estímulos en el Congreso.

En este contexto, entre los principales índices bursátiles europeos ha destacado la revalorización del DAX 30 alemán de un 1,52%. Por su parte, el CAC 40 francés y el FTSE 100 británico han avanzado un 0,31% y un 0,88%, respectivamente, mientras que el IBEX 35 ha cerrado con una caída de un 0,16%.

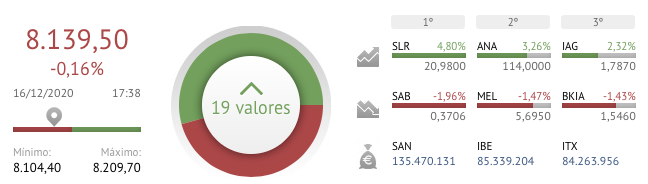

En España, el IBEX 35 ha retrocedido a 8.140 puntos, lastrado por la toma de beneficios de los valores bancarios tras las ganancias registradas ayer ante la decisión del BCE de retirar el veto de reparto de dividendos. Así, los bancos han concentrado 4 de las 5 mayores caídas de hoy, liderados por Banco Sabadell (-1,96%) y Bankia (-1,43%), al mismo tiempo que Meliá Hotels ha perdido un 1,47% tras subir ayer un 6,84%. En terreno positivo han destacado los avances de Solaria (+4,80%) y Acciona (+3,26%).

En EEUU, a la espera de conocer las decisiones de la Fed, las principales bolsas de Wall Street registran ganancias moderadas a cierre de la sesión europea, avanzando el S&P 500 un 0,20% y el Nasdaq un 0,39%.