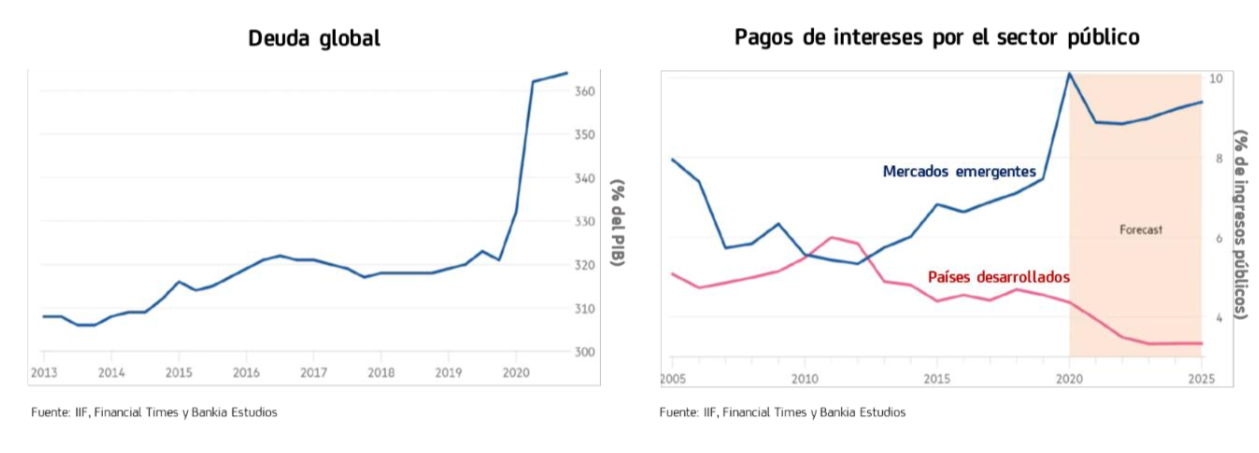

Bankia Estudios | Los paquetes de estímulos económico y la mayor necesidad de financiación por parte de las familias y empresas dejaran su huella en el endeudamiento global, que este año se incrementará hasta 365% del PIB, desde 320% a finales del 2019 y 315% cinco años atrás, de acuerdo al Instituto de Finanzas Internacionales.

La carga financiera asociada al mayor endeudamiento se ha visto contenida, de momento, gracias a las acciones de los bancos centrales, que han mantenido los costes de financiación en mínimos históricos, y a las políticas de apoyo a la renta privada. No obstante, lo frágil de la recuperación y los posibles riesgos del aumento de deuda sugieren cautela en el proceso de “normalización” de la política económica, así como flexibilidad en los posibles procesos de restructuración de deuda privada en los próximos años. Evitar que el gran esfuerzo llevado a cabo para combatir la emergencia sanitaria genere nuevas crisis será el siguiente reto.

Al compás de las restricciones impuestas para frenar la rápida propagación de la pandemia a inicios del año, las autoridades a lo largo del mundo aprobaban un histórico conjunto de medidas de estímulo fiscal y monetario, con el fin de dar soporte a los agentes privados durante lo que se avecinaba como la peor crisis económica de nuestros tiempos. Las medidas incluyeron transferencias directas a las familias y las empresas, alivios tributarios y acceso a créditos con enormes facilidades. Asimismo, los bancos centrales se volcaron en compras masivas de activos financieros públicos y privados, lo que permitió mantener condiciones financieras muy acomodativas y a los mercados financieros a raya. La batería de estímulos ayudó no solo a amortiguar el impacto de la emergencia sanitaria en la economía real, sino también evitó, sobre todo, que dicho shock de demanda y oferta se convirtiera en un efecto dominó de impagos e insolvencias a lo largo del sistema financiero global.

La vacuna da confianza para 2021, pero no resuelve los desequilibrios ocasionados por la crisis. Diez meses después, las noticias positivas sobre el avance de vacunas contra el Covid-19 han dado esperanza de que la crisis sanitaria se podrá superar el próximo año, y que, poco a poco, la vida y la actividad económica podrá retornar a la “normalidad”. No obstante, la vacuna no resuelve el cúmulo de desequilibrios macroeconómicos que deja en herencia la pandemia, reflejados, entre otros agregados, en el abrupto aumento en el endeudamiento público y privado, y el riesgo que ello pudiera significar en los próximos años.

De acuerdo a un reporte reciente del Instituto de Finanzas Internacionales (IIF), la deuda global del sector público y privado creció en 15 billones de dólares, hasta un total de 277 billones en 2020, máximo desde el inicio de la serie histórica. Como porcentaje del PIB, el IIF proyecta que la deuda global de un salto hasta 365% este año, desde 320% a finales del 2019 y 315% cinco años atrás. El aumento estuvo concentrado en el 2T20 (+30 p.p. del PIB), lo que refleja tanto la primera tanda de estímulos como la abrupta caída en el PIB nominal, situación que se moderó significativamente con la reapertura en el 3T20, cuando la ratio de deuda apenas creció. Por sectores, el repunte se debió no solo a la mayor emisión de deuda pública para financiar los paquetes fiscales por parte del gobierno, sino también a un mayor endeudamiento del sector privado.

Por países, el endeudamiento ha crecido tanto en los desarrollados (+50 p.p., hasta 432% del PIB) como en el agregado de mercados emergentes (+26 p.p., hasta 250% del PIB). En el primer grupo destaca EEUU, que puso en marcha un paquete de estímulo fiscal del 13% del PIB, así como la disponibilidad de múltiples ventanas de créditos a empresas por parte de la Fed. El país representó alrededor de la mitad del incremento de la deuda del grupo de los países desarrollados, con la ratio de deuda pública en torno al 125% del PIB, niveles no vistos desde la Segunda Guerra Mundial.

En la UEM, por su parte, los paquetes fiscales alcanzaron hasta el 40% del PIB en algunos países (como en Alemania o Italia) e incidió en un aumento en la deuda pública (en el agregado) desde 85,9% del PIB en el 2019 hasta 101,7% este año, de acuerdo a estimaciones de la Comisión Europea, mientras el saldo de crédito bancario a las empresas y las familias ha crecido en torno al 5% interanual a finales de octubre, de acuerdo a datos del BCE.

Por su parte, China, Turquía, Líbano y Malasia destacan entre los emergentes con el mayor aumento en la deuda. En China, el IIF subraya el elevado aumento en la deuda corporativa, a medida que las autoridades facilitaban la emisión de bonos a entes regionales, situación que se ha traducido en algunos impagos de deuda en las últimas semanas. En cuanto a los gobiernos, Zambia se convirtió en el primer país africano en incumplir sus compromisos de deuda este año, sumándose a Ecuador, Líbano, Belice, Suriname y Argentina.

El ritmo de acumulación de deuda aumenta el riesgo financiero en el medio y largo plazo. El repunte en los pagos de intereses para servir la deuda, tanto por parte del sector público como del privado, se ha visto contenido, de momento, gracias a las acciones de los bancos centrales, con los tipos de referencia en mínimos históricos y, en gran parte de los mercados desarrollados, próximas al 0%. Una eventual “normalización” de tipos, no obstante, representaría un importante shock negativo en la capacidad de las empresas y familias para hacer frente a sus obligaciones de deuda, lo que pudiera repercutir en el sector público sí hiciese necesario activar las garantías otorgadas en los créditos privados desde el inicio de la pandemia.

Asimismo, una retirada de las medidas fiscales de apoyo a los ingresos de los agentes privados (como los esquemas de empleo temporal o las moratorias tributarias a empresas, por ejemplo) pudiera conllevar una cadena de impagos y repercutir en el sector bancario; de hecho, la tasa de morosidad de la banca ya ha empezado a subir en algunos países y refleja algunos de los daños de la fuerte caída en la actividad económica y el subsiguiente aumento en el desempleo. En cuanto a los gobiernos, un aumento de tipos podría también revivir preocupaciones de sostenibilidad fiscal en los mercados, situación que, de no ser atacada, pudiera conllevar a una crisis de confianza y de estrés financiero, así como durante la crisis soberana en la UEM en el 2011-13.

Lo frágil de la recuperación y los posibles riesgos financieros asociados al mayor endeudamiento sugieren cautela en el proceso de “normalización” de la política económica. Para minimizar los posibles daños y efectos contagios en otros sectores de la economía, las ayudas públicas y estímulos monetarios deben ser retirados de manera parcial y gradual, una vez se supere la crisis sanitaria. Esto incluye tanto los apoyos en materia fiscal y tributario a la renta de las familias y empresas, como también las medidas de facilidades financieras, principalmente en manos de los bancos centrales. Asimismo, en el camino de vuelta a la “normalidad” se debe facilitar la resolución de empresas y negocios que ya no sean viables y permitir la reubicación de los sectores productivos y recursos hacia las que sí son viables. Reformas en la regulación de insolvencia empresarial, así como flexibilidades en los posibles procesos de restructuración de deudas del sector privado, serán cada vez más fundamentales. Los gobiernos también deben procurar fomentar la inversión en los sectores estratégicos que permitan un mayor incremento en la productividad y en el crecimiento estructural en el largo plazo, que es el factor clave en el gradual proceso de saneamiento de las cuentas públicas.

La eventual superación de la emergencia sanitaria ha implicado un esfuerzo sin precedentes por todos los miembros de la sociedad a lo largo del mundo. Evitar que los costes asociados a dicho esfuerzo no desencadenen nuevas crisis será, sin lugar a dudas, el siguiente reto. Para las economías avanzadas, la dificultad de la deuda no se relaciona, fundamentalmente, con su reembolso, especialmente en el caso del sector público. Los gobiernos de las economías avanzadas casi nunca pagan la deuda que emiten, sino que la refinancian y, en general, la aumentan o permiten que la inflación la reduzca en términos reales. Por tanto, en principio, salir al rescate de las economías es la mejor estrategia en situaciones extremas como las actuales, sin preocuparse por el coste. Japón es una referencia de que un nivel de deuda pública “excesivo”, así como se ha estimado en la literatura económica, de existir, pudiera estar todavía muy lejos para las grandes economías desarrolladas que emiten su propia moneda, especialmente en un mundo en el que los bancos centrales no dudan en intervenir de forma convencional y con programas cuantitativos para mantener bajos los tipos de interés. Cuando el sector privado goza también de barra libre de endeudamiento, como podría empezar a ser el caso si la pandemia persiste y el apoyo público no discrimina entre empresas viables y no viables, el problema de fondo es más grave, y requerirá, como expuesto anteriormente, acciones apropiadas de política económica. No obstante, el elemento central que permitirá la reducción de los equilibrios acumulados, tanto en el sector privado como en el público, se fundamenta en crear las bases para un crecimiento potencial más elevado y sostenible en el tiempo. Es decir, evitar a toda costa el proceso de Japonización de las economías y el riesgo de recurrentes crisis de liquidez y/o solvencia.