Morgan Stanley | La visión positiva en bancos está apoyada en la mejora del ciclo, el apoyo del estímulo “higher for longer” y la vuelta a los dividendos en 2021. Las valoraciones son atractivas (38% de descuento vs mercado en P/E, cerca de mínimos) y el momentum de beneficios es fuerte.

Los bancos son una de las apuestas para jugar el reopening trade. Reiteramos Overweight (OW):

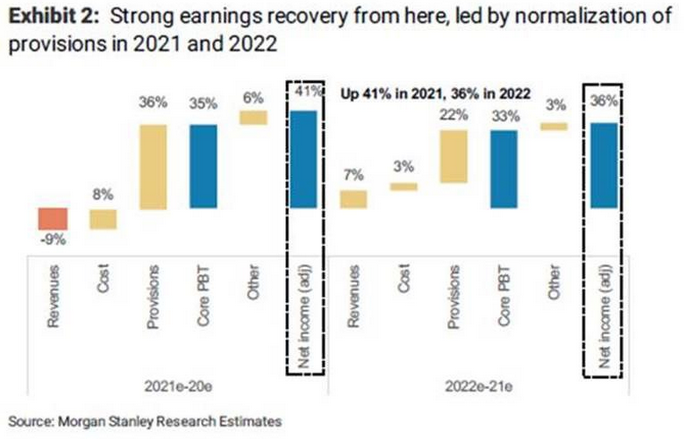

– Provisiones: aunque serán elevadas en 2021, el pico fue 2Q20. Estimamos CoR pasará de 80pb en ’20 a 60pb en ’21 antes de normalizarse a 40pb en ’22.

– Momentum de beneficios será fuerte: +40% en ’21, representando un 24% del beneficio total del MSCI Europe (vs su peso del 16%)

– Prevemos el pago de dividendos en 2021 tras JGA’s o test de estrés en julio. Los discursos recientes de los reguladores sugieren que existe división: SSM (eurozona) menos constructivo vs UK, Suiza y nórdicos

– El capital es sólido, con ratios CET1 de 12-17%, un colchón vs el SREP de media de >500bps (ajustado por dividendos devengados no pagados) y 370pb para finales de 2021.

– Esperamos más M&A (doméstico) en España, Italia y Alemania

– El NII es el principal problema en la Eurozona (-0.7% CAGR ’20-‘22), sobre todo para los domésticos españoles (-3.3%).

– TOP PICKS: BNP, Unicredit, Santander y NatWest para jugar la reapertura de Europa. KBC, Svenska entre los quality y Credit Suisse y Julius Baer por WM y exposición a mercado

– El sector cotiza a 0.7x TNAV’22 (Eurozona 0.6x) para un ROTE del 8.4% (eurozona 7.5%).