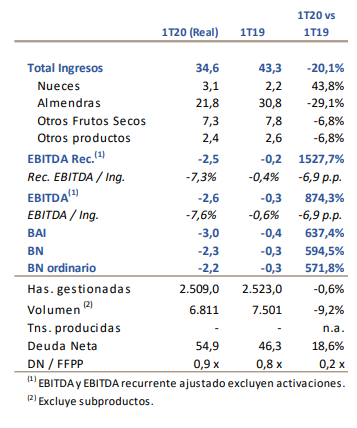

Lighthouse | Fuerte contracción en ingresos (-20,1% a/a 1T20) con un mix del -12,2% volumen (-9,2% excluyendo subproductos) y -7,9% precios, provocado fundamentalmente por el peor comportamiento de las ventas de almendras (c. -30% a/a, que contribuyen a c.63% de la facturación total, -8p.p. a/a), que no ha podido ser compensado por el aumento de las ventas de otros productos (c. +45% a/a en nueces), en un marco de debilidad del canal HORECA debido a la crisis del Covid-19.

En un contexto de mínimos en precios (almendras). La confluencia de una producción en máximos en la última campaña en EE.UU. (+18% a/a), junto al cierre temporal de algunos de sus mercados (India,…) por el Covid-19, ha provocado la desviación de los excedentes estadounidenses hacia el mercado europeo, hundiendo el precio de las almendras, principal producto comercializado por BAIN. Este producto cotiza en mínimos vs. -10y (habiéndose situado su promedio por debajo de EUR 3,1/Kg en el mercado local durante el mes de agosto).

Hundiendo el Ebitda Rec. (EUR -2,5Mn 1T20, vs. EUR -0,2Mn -1y), que se ha visto adicionalmente dañado por el impacto FIFO (entorno de precios a la baja). La progresiva reversión de este efecto a lo largo del año, junto al impacto favorable en márgenes del autoabastecimiento (2T) permitirá mejorar la “foto”, aunque será difícil alcanzar el break-even en el ejercicio.

Y el resultado (EUR -2,3Mn 1T20, vs. EUR -0,2Mn -1y), que, por otro lado, se ha beneficiado de un efecto fiscal favorable, que ha compensado el aumento de la carga financiera.

Aumento del endeudamiento (+18,6% a/a): EUR 54,9Mn DN 1T20 (EUR +8,5Mn vs. -1y), debido principalmente al aumento de la inversión en circulante (c. +18% a/a en existencias).

En conclusión, el desequilibrio del mercado acentuado por el Covid19 (1T) será difícil de neutralizar en 2020. Aunque la reapertura de los mercados internacionales de frutos secos (desde finales del verano) está permitiendo estabilizar los precios (almendras; mercado local), haciendo factible una mejora del margen bruto en 2020, es difícil que esta llegue a neutralizar las pérdidas generadas en el 1T. Adicionalmente, la mejora de márgenes sigue siendo hiperdependiente de la evolución de los precios, cuya visibilidad se mantiene baja, dada la actual situación de la pandemia del Covid-19 y la mayor/menor velocidad en la inmunización poblacional (vacunación). Revisaremos números a la baja.

*Toda referencia a los resultados (3M 2020) será al periodo comprendido entre el 1 de junio y el 31 de agosto del año correspondiente.

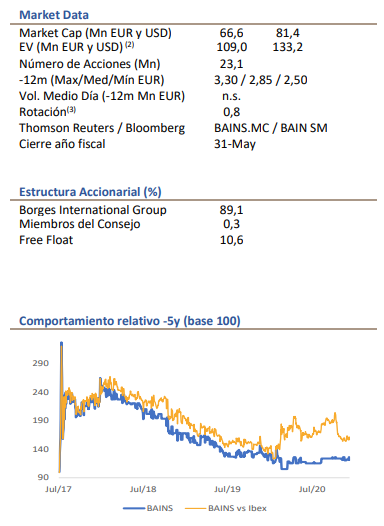

Borges Agricultural & Industrial Nuts, S.A. (BAIN) es un Grupo internacional de pequeño tamaño con sede en España (Tarragona), especializado en la producción agrícola, procesamiento y comercialización B2B de frutos secos. Con presencia internacional (58% s/Ingresos 2019). Es referente europeo en el segmento de almendras (cuota del c.7%). Su accionista de referencia es Borges International Group (89,1% del capital).