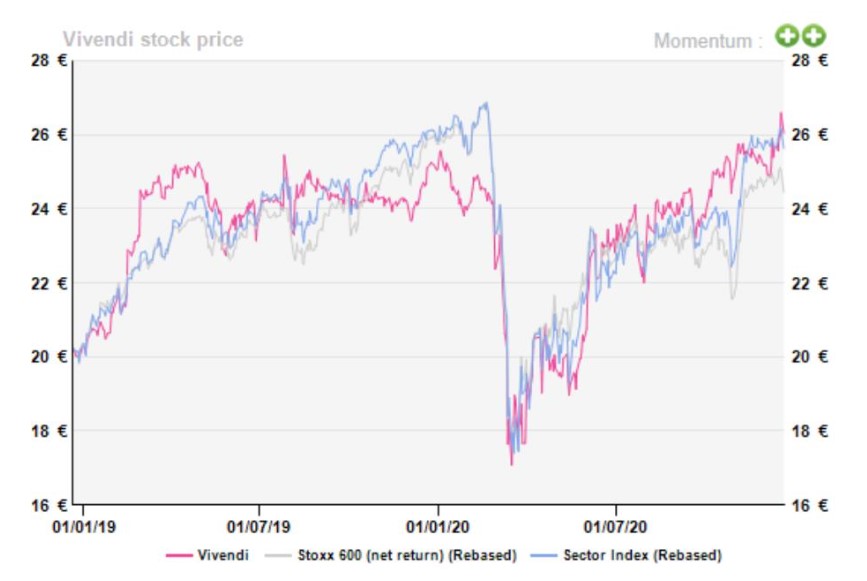

Alphavalue | El holding francés es nuestra IDEA del DÍA y es miembro de nuestra cartera modelo. Las acciones de Vivendi cayeron el pasado mes de marzo un -30% con el inicio de la pandemia del coronavirus en Europa, en línea con el performance (evolución) del mercado. A día de hoy, el grupo ha recuperado su nivel pre-COVID-19. Es una sorpresa para una compañía cuyo principal activo es la firma de música número uno del mundo, UMG (Universal Music Group), que impulsa más que nunca el precio de las acciones de Vivendi, ya que actualmente representa 2 tercios de su GAV (Gross Asset Value).

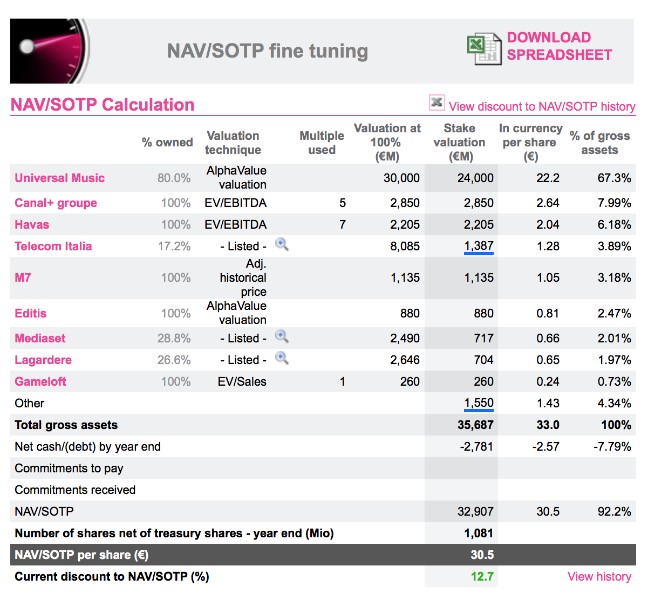

El holding galo arrastra el peso de una falta de estrategia clara en sus diversas actividades o negocios, excluyendo UMG, y cuyo valor todavía y durante más tiempo dependerá por completo del gigante de la música. En última instancia, es el NAV el que impulsa la acción. Con un EV (enterprise value) de 30 bn€ para UMG y si incluimos una deuda neta de 1,5 bn€ (el acuerdo con Tencent incluye parte de la deuda que se contrajo el holding con UMG por un préstamo interno), la participación de UMG en el precio de las acciones de Vivendi es de 24,5 eur/acc (frente a un precio actual de 26,5 eur/acc).

Nuestros analistas han fijado el precio objetivo del holding en 33,8 eur/acc, con una valoración de UMG de 31,5 eur/acc, es decir, en aproximadamente 36 bn€. Otro empujón hacia los territorios de 40 bn€ no cambiará las cosas de forma significativa. La fase de “descubrimiento” ha quedado atrás.

VIVENDI (comprar, objetivo 34,2 € ++)