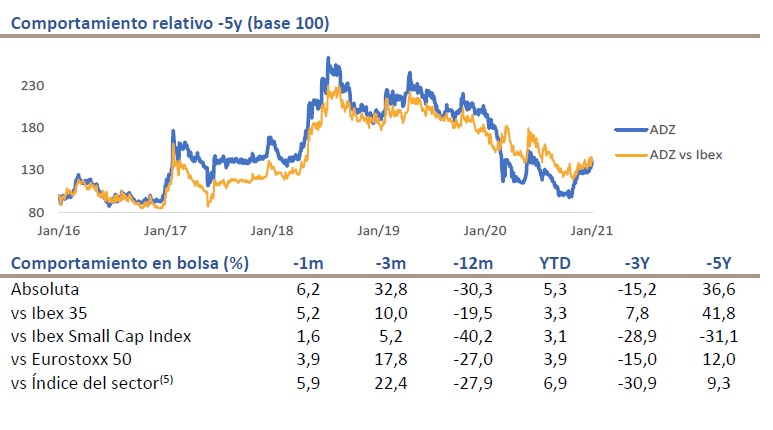

Light House | Adolfo Domínguez S.A. (ADZ) es un grupo textil de “moda de autor” de pequeño tamaño con sede en Ourense (España), especializado (c.40 años) en el diseño y comercialización de artículos de moda (al por menor y al por mayor). Con presencia internacional (35% s/Ingresos), está gestionada por la familia fundadora (31% del capital), que prevalece en el Consejo.

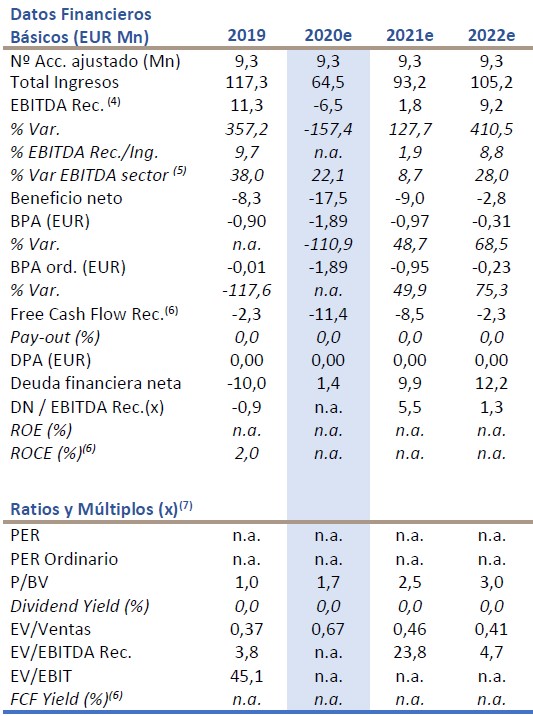

El impacto en ventas ocasionado en Adolfo Domínguez (ADF) por la segunda ola del Covid-19 (octubre/noviembre) frena la recuperación en ingresos, que retroceden hasta los EUR 41,5Mn 9M 2020 (-46,8% a/a; vs -50,4% 6M 2020), y con c. 40% de los puntos de venta afectados por restricciones (aforo/horarios). Desaceleración de la caída de las ventas LFL consolidadas -45,0% 9M 2020 (con c. -2 p.p. en impacto forex; vs c. -49,1% 6M 2020). Mientras mejora el comportamiento en Europa (-45,5% LFL 9M 2020, vs. -51,0% 6M) que contribuyen al 67,6% de los ingresos del Grupo (EUR 28,1 Mn), la intensificación de la pandemia en México pasa factura (-49,6% LFL 9M 2020 vs -43% 6M 2020). A pesar de la expansión del negocio online (+28,2% a/a 9M 2020), que ha contribuido al 19,3% de las ventas acumuladas en el periodo, sin poder paliar la caída de las ventas en tienda.

Y manteniéndose la presión en márgenes, margen bruto 50,4% 9M 2020 (-8,9 p.p. a/a), por el esfuerzo comercial realizado para recuperar las ventas. Ahondando en la caída del Ebit (EUR -13,6 Mn 9M 2020, vs -9,3Mn 6M 2020), a pesar de la contención de costes (-35% a/a), que siguen beneficiándose de las medidas de regulación de empleo aplicadas (-41% a/a en gastos de personal).

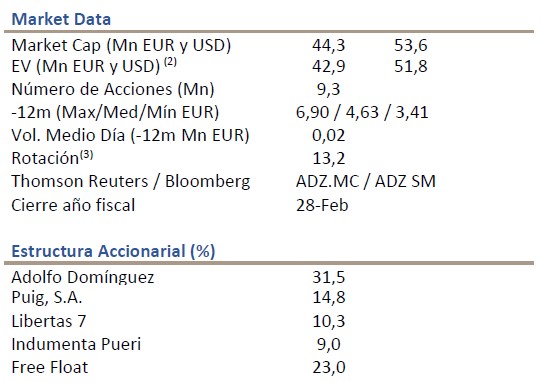

Y endeudando al grupo por primera vez vs -5Y (EUR 1,6 Mn DN 9M 2020) a pesar del menor capex (EUR 0,8Mn 9M 2020, c. -50% a/a). Aún así, ADZ mantiene una sólida posición financiera (0,1x DN/FFPP), contando con EUR 13,8 Mn en tesorería (tras aprovechar la “ventana de liquidez” por la crisis del Covid-19 para financiarse a l/p), que le permitirá afrontar la tempestad en el más c/p.

El mayor impacto de la segunda ola Covid-19 y la intensificación de la pandemia (tercera ola) nos obliga a bajar números (2020e): -15,1% ingresos y -49,4% EBIT vs nuestra anterior estimación (EUR 64,5 Mn y EUR -15,9 Mn respectivamente), manteniendo el break-even (EBIT) en 2022e. A pesar de la desaceleración en la caída de las ventas registrada en diciembre (-32,2% a/a en la industria local), un mayor deterioro socioeconómico será inevitable en el c/p (endurecimiento de las restricciones por el fuerte repunte de los contagios post-festividades y lenta campaña de vacunaciones, a los que se unen los estragos ocasionados por la tormenta de nieve). El contexto sigue siendo de “prudencia”.