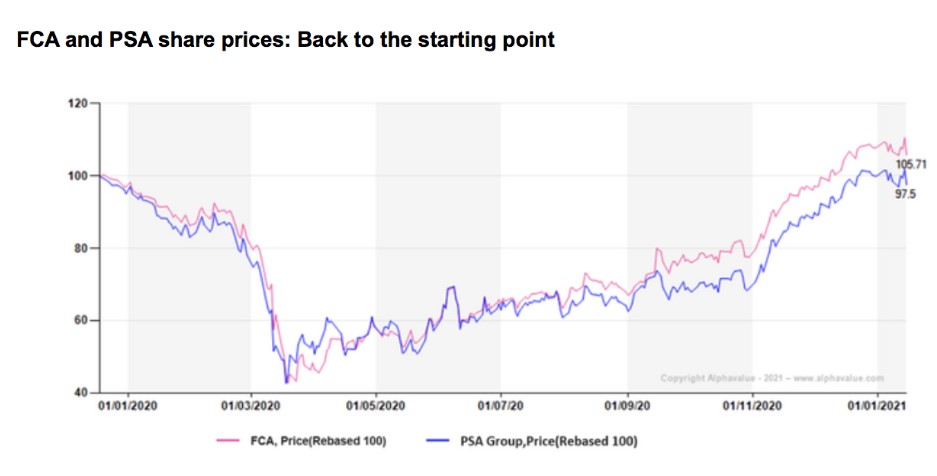

Alphavalue | Stellantis ha tenido un buen comienzo. Al menos eso es lo que sugiere el sólido performance (evolución) del precio de las acciones: +7,6% en su primer día de negociación (lunes pasado) en las bolsas de París y Milán (STLA comenzó el martes pasado a cotizar en la NYSE). Sin embargo, las perspectivas no siempre fueron tan optimistas. Si bien el noviazgo entre PEUGEOT y FIAT-CHRYSLER ya había comenzado alrededor de marzo del año pasado, la noticia de un posible vínculo entre las dos no se confirmó hasta el 30 de octubre. El 18 de diciembre, la fusión 50/50 era oficial.

Por desgracia, marzo también marcó el inicio de la crisis del COVID-19 que puso a toda la industria patas arriba. La evolución de la fusión se vio ahogada por el panorama sombrío al que se enfrentaban todos los fabricantes de automóviles, lo que llevó a que los precios de las acciones se precipitaran.

Un año y un mes después, se recuperó todo el terreno perdido desde ese anuncio oficial, impulsado por una recuperación mejor de lo esperado del sector (y el efecto TESLA en las valoraciones de los automóviles), pero también por las crecientes expectativas de los inversores sobre la creación de Stellantis traería a Peugeot y Fiat-Chrysler.

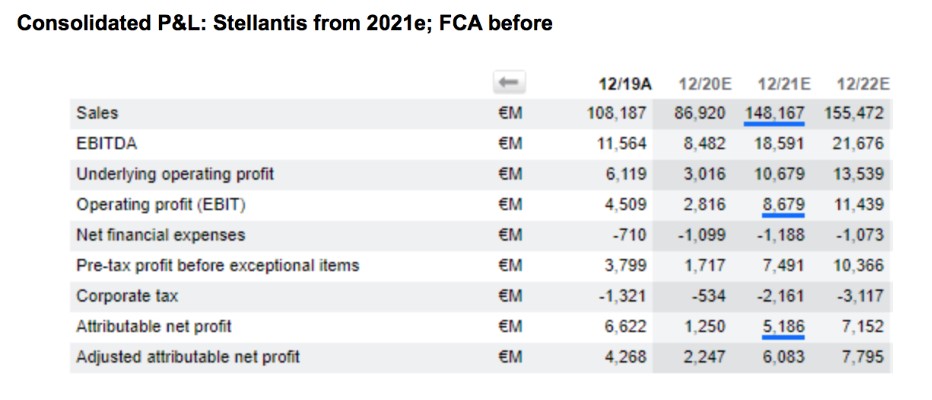

Nuestra valoración DCF se basa en un margen operativo del grupo esperado del 5,8% en 2021, que aumentará al 7%, después de incorporar sinergias anuales de 5 bn€ para 2022. El coste para lograr estas sinergias se apuntaría por adelantado en 2021 y 4,1 bn€ en 2022. Nuestros analistas esperan que estas sinergias sean el principal catalizador del aumento previsto del +28% en el BPA de 2022.

En cuanto al resto de nuestras estimaciones, prevemos un capex de alrededor de 10 bn€ en 2021-2022, con un ratio capex/ ventas de aproximadamente el 6% durante el período apuntado, aumentando ligeramente al 6,5% de las ventas a partir de 2023. Momento también en el que la renovación de la cartera de la nueva entidad comenzará a tomar forma, además de un despliegue más agresivo en el segmento de vehículos eléctricos.

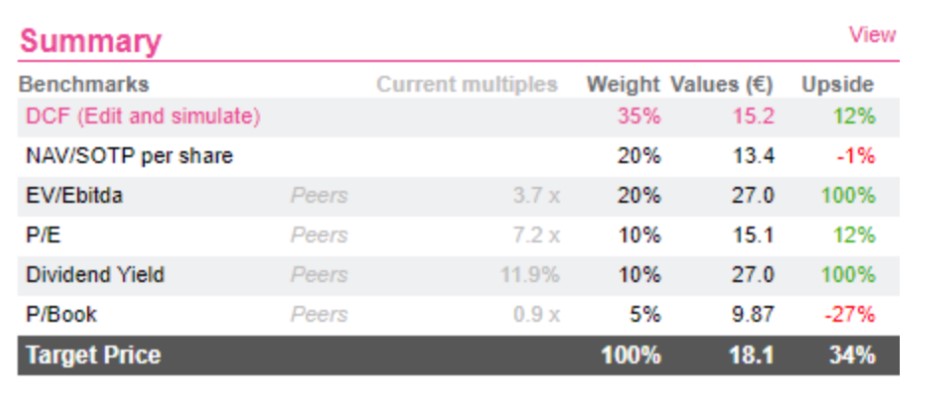

Con respecto a la valoración NAV / SOTP de nuestros analistas, simplemente hemos combinado las estimaciones anteriores del SOTP de Peugeot y Fiat-Chrysler, manteniendo separadas las unidades de negocio de cada grupo e incorporado el valor presente de las sinergias durante el período proyectado menos los costes de integración que esperamos incurrirá en 2021-22. Esto se modificará una vez que Carlos Tavares (director general) y su equipo presenten la nueva estructura del grupo. Os recordamos que John Elkann será presidente.

Los próximos meses serán cruciales para cumplir con las expectativas de los inversores de este nuevo proyecto empresarial, que se han fijado en niveles altos a juzgar por la subida de los precios de las acciones de ambas compañías que condujeron a la fusión y al exitoso debut el lunes de Stellantis en las bolsas de Milán y París.

Nuestros analistas consideran que la fusión debería beneficiar en gran medida a Peugeot y Fiat-Chrysler sobre la base de las sinergias, plataformas compartidas, un mercado más diversificado y una posición competitiva más sólida, que será crucial para afrontar los retos (y costes) de la electrificación.

Nuestra recomendación actual (“comprar”) ve el potencial un futuro esperanzador (upside del +34,1%).

STELLANTIS (comprar, objetivo 18,1 €++)