Fátima Herranz (Singular Bank) | Los mercados de renta variable a nivel global cierran la semana a la baja, registrándose retrocesos generalizados tanto en Europa como en Asia y EEUU (a cierre de la sesión bursátil europea). En el caso de las bolsas de Wall Street, esta evolución se produce tras alcanzar ayer el S&P 500 y el Nasdaq Composite nuevos máximos históricos, a pesar de cerrar ambos índices prácticamente en plano, en una coyuntura marcada por el anuncio del plan contra el covid-19 de la Administración Biden, entre otras medidas.

En la jornada de este viernes, el centro de atención se ha situado en el plano macroeconómico, donde la publicación de los primeros indicadores adelantados del mes de enero ha constatado el impacto de la tercera ola de covid-19 en la actividad económica de la Eurozona. Según los datos preliminares publicados por IHS Markit en base a las encuestas realizadas entre el 12 y el 21 de enero, el PMI compuesto de la zona monetaria registra su menor nivel desde junio de 2020, disminuyendo hasta 50,8 puntos ante la caída de las expectativas tanto del sector manufacturero como especialmente del de servicios. En concreto, destaca la negativa evolución del PMI de servicios en Francia, que retrocede a 46,5 puntos (-2,6 puntos respecto a diciembre), situándose significativamente por debajo de las estimaciones del consenso del mercado (48,5 puntos).

Paralelamente, los indicadores adelantados de enero en Reino Unido muestran una evolución significativamente más negativa que la del conjunto de la Eurozona, registrándose una fuerte contracción del PMI de servicios hasta 38,8 puntos (vs. 49,4 puntos en diciembre), su menor nivel desde mayo.

Esta evolución se enmarca en un contexto de endurecimiento de las restricciones de movilidad e incertidumbre respecto a su extensión en el tiempo y sobre la efectividad de las vacunas, frente al optimismo mostrado en las encuestas del pasado mes de diciembre ante la proximidad del inicio de los planes de vacunación contra el covid-19. En este sentido, los gobiernos de la Eurozona han advertido de que las variantes del virus obligarán a cierres más prolongados y medidas más estrictas. Asimismo, el gobierno británico no descarta que el confinamiento de su población pueda alargarse hasta verano.

En contraste, en EEUU sus PMIs preliminares repuntan en enero, reflejando las perspectivas más positivas ante el desarrollo de los planes de vacunación y las expectativas de mayores estímulos fiscales bajo la nueva Administración Biden. En concreto, su PMI manufacturero continúa con su tendencia al alza iniciada en mayo y alcanza su mayor nivel histórico (59,1 puntos).

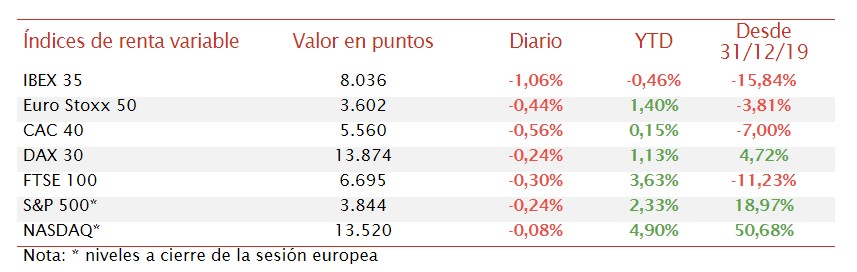

En este contexto, las principales bolsas europeas han cerrado a la baja por segunda sesión consecutiva, siendo nuevamente el IBEX 35 español el índice que ha registrado una caída más significativa (-1,06%). Por su parte, el CAC 40 francés ha perdido un 0,56%, el FTSE 100 británico un 0,30% y el DAX 30 alemán un 0,24%.

En España, tras la evolución mostrada esta semana, el IBEX 35 se ha convertido en el primero de los principales índices en registrar pérdidas desde comienzos de año (-0,46% YTD). Su cotización ha caído hasta 8.036 puntos en la sesión de hoy, en la que únicamente 4 valores han mostrado avances, destacando Cellnex Telecom (+3,88%). Las caídas más acusadas se han producido en los valores turísticos y bancarios, lideradas por Caixabank (-3,93%), Bankia (-3,94%) y Banco Sabadell (-4,99%).

En EEUU, sus principales índices bursátiles también registran caídas moderadas a cierre de la sesión europea. El S&P 500 retrocede un 0,24% y el Nasdaq Composite un 0,08%.