Bankinter | Bankia (BKIA) bate las expectativas en el 4T20 gracias a la reducción de provisiones; la ratio de capital CET1 FL alcanza 15,48% –la más alta entre sus comparables– pero el BNA 2020 cae hasta 230 millones de euros (-57,6%).

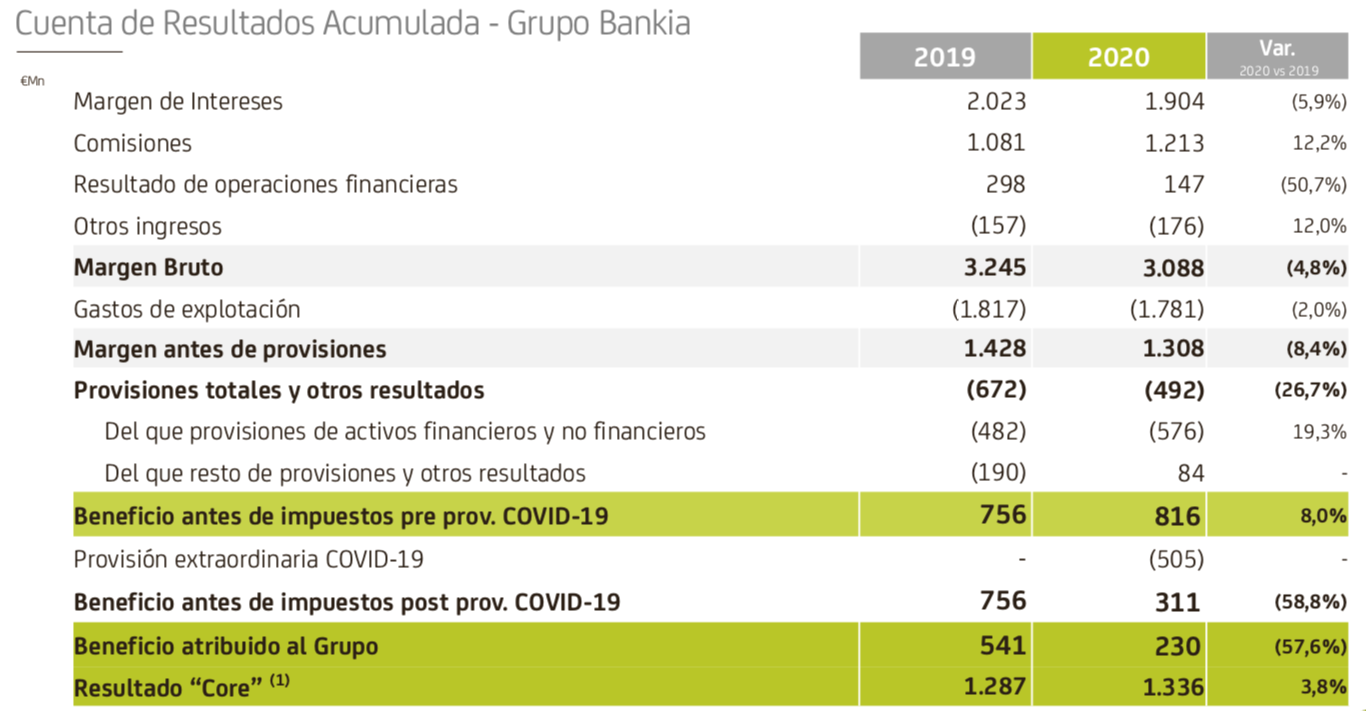

Principales cifras 2020 comparadas con el consenso (Bloomberg): Margen de Intereses: 1.904 M€ (-5,9% vs -7,2% en 9M20 vs 1.895 M€ e); Margen Bruto: 3.088 M€ (-4,8% vs -5,9% en 9M20 vs 3.049 M€ e); Margen de Explotación: 1.308 M€ (-8,4% vs -9,7% en 9M20 vs 1.269 M€ e); BNA: 230 M€ (-57,6% vs – 68,8% en 9M20 vs 195 M€ e vs 192 BKT e).

Opinión del equipo de análisis de Bankinter:

Estimamos un impacto limitado de los resultados en la cotización de Bankia que viene marcada por la integración en Caixabank (CABK) durante 1T21 y la ecuación de canje de acciones entre ambas (~0,7 acción de CABK/1,0 acción BKIA).

Nuestra visión sobre los resultados 2020: Bien en solvencia, liquidez y actividad comercial, pero con una rentabilidad/RoTE de apenas 1,9% (sin cambios respecto a 3T20 vs 4,3% en 2019). La actividad comercial (+14,3% en hipotecas y +17% en empresas), el buen comportamiento de las comisiones (+12,2% vs +10,5% en 9M20) y la gestión de costes (-1,9%) compensan sólo parcialmente la presión en márgenes y la evolución del Euribor 12 M (cerca de mínimos históricos).

Los índices de calidad crediticia evolucionan positivamente gracias a las moratorias/avales ICO. La morosidad baja hasta 4,7% (vs 4,9% en 3T20) con una tasa de cobertura razonable (58,2% vs 54,0% en 2019). El coste del riesgo (CoR) refleja el impacto del Covid19 situándose en el rango alto de los últimos años (CoR ~77 pb vs ~81 pb en 3T20 vs 30 pb en 2019) aunque afloja en 4T20 (151 M€ en provisiones vs 298 M€ en 3T20 vs 308 M€ en 2T20 vs 239 M€ en 1T20).

Lo mejor de los resultados es que la ratio de capital CET1 mejora hasta 15,48% (vs 14,79% en 3T20) –la más alta entre sus comparables–. Esto se explica principalmente porque en septiembre 2020 Bankia recibió el visto bueno del BCE a los modelos internos de cálculo. De hecho, la generación orgánica de capital representa 72 pb vs 246 pb de mejora total en 2020. La ratio pro-forma (incluye IFRS9, ajustes contables y de valoración) sube hasta 16,17% (vs 15,77% en 3T20). El exceso de capital es el principal atractivo de Bankia desde nuestro punto de vista, pero pierde relevancia tras la fusión con Caixabank. La unión de ambas no conlleva el pago en efectivo ni el reparto del exceso de capital a los accionistas de Bankia.

Mantenemos recomendación en Neutral y estimamos un rango de cotización comprendido entre 1,30 euros/acción (nuestro precio Objetivo) y 1,37 euros/acción (precio teórico conforme a la última cotización de Caixabank).

BANKIA (Neutral; Precio Objetivo: 1,30 euros; Cierre: 1,32 euros; Var. Día: -4,1%; Var. 2021: -8,8%).