Banc Sabadell | El 2020 acabará mejor de lo previsto por Acerinox (ACX) gracias a una evolución de la demanda más fuerte en 4T 2020 (elevando los niveles de utilización) lo que, unido a los bajos niveles de inventarios, ha dado lugar a incrementos de precio base en EE.UU. (~50% ventas) y hacen más factible los esperados en Europa (~30% ventas), donde ayudarán también las medidas proteccionistas, que parecen en ascenso. Mientras, será clave que las que ya existen en EE.UU. sean modificadas lo menos posible por la nueva Administración Biden, situación que por otra parte parece la más factible.

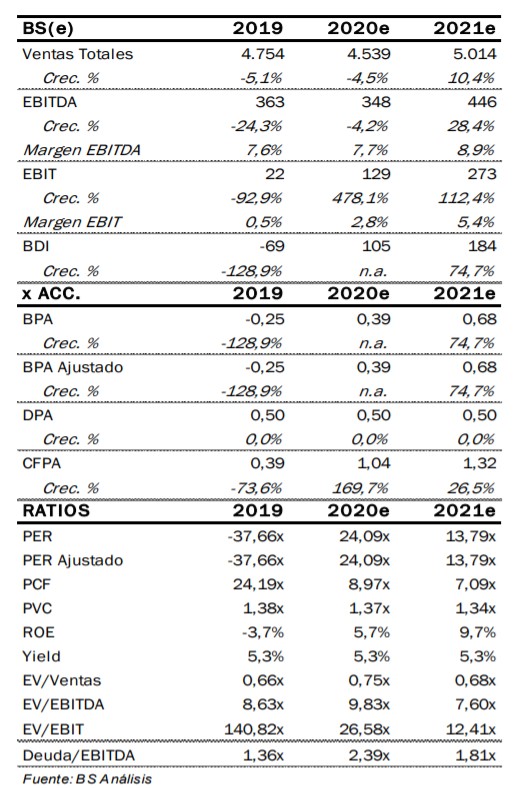

Estas mejores perspectivas nos hacen revisar al alza las estimaciones de Ebitda en 2020 (+5%; si bien +20% es por el 4T 2020) y 2021 recogiendo ya la reciente subida de precios mencionada y la debilidad del dólar (sin ésta la revisión sería de un +15%). La revisión media en 2020/23 es de un +8%, asumiendo no sólo la mencionada subida de precios en EE.UU. y su consolidación, sino también cierta recuperación de precios en Europa, que en todo caso no volvería a niveles más acorde con el periodo 2014/18, al menos hasta 2024 (dejando margen para revisar al alza si hubiese sorpresas adicionales en este punto). Entendemos que esta circunstancia puede ser la razón por la que nuestros números están un -6% por debajo de los de consenso. En todo caso, se trata de un factor de reducida visibilidad sobre el que preferimos ser cautos y esperamos que Europa aporte ~10% del Ebitda del Grupo en 2021.

Creemos que ACX seguirá generando caja de manera relevante (FCF medio en 2021/23e pre dividendo >200 M euros; yield ~8,5%), lo que permitirá no sólo seguir reduciendo su endeudamiento (pasaría de las 2,4x a cierre de 2020 al ~1,5x DN/Ebitda en 2022), sino también asegurar una atractiva remuneración al accionista (yield ~5,5% a los precios actuales) y en efectivo.

La revisión de estimaciones al alza hace aumentar también nuestro P.O. hasta 11 euros/acc. (+21% vs antes y +21% potencial). En este sentido creemos que el newsflow de la compañía será positivo a corto plazo y, para empezar, esperamos que las perspectivas que presente en sus Resultados el próximo 26 de febrero sean positivas (en línea con la fortaleza de la demanda y las subidas de precios ya descritas).

Como hemos comentado, el principal riesgo pasa por una revisión de las medidas proteccionistas en EE.UU. siendo clave en este punto que se mantenga el control sobre los productores asiáticos, algo que por las declaraciones de Biden creemos que así se hará pues quieren seguir defendiendo a la industria americana.

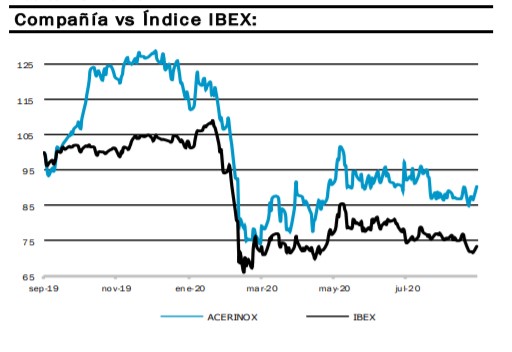

Rebota un +75% desde mínimos de marzo de 2020 y un +26% en los últimos 3 meses (coincidiendo con sus Resultados del 3T 2020). Esto compara con el +30% y +10% IBEX en esos periodos y el +100% y +50% del sector respectivamente.

Cotiza a un múltiplo EV/Ebitda 2021 de ~8x, frente a su media histórica de ~10x. Frente a sus más claros comparables (Outokumpu y Aperam) mantiene una prima del +7%, que se ha reducido notablemente desde el +30% los últimos meses, entendemos que por la expectativa de recuperación en Europa, que pesa un ~70% de las ventas de sus comparables vs ~30% en ACX.

Creemos que ACX debe recuperar cierta prima ya que se beneficiará también de esta potencial mejoría mientras mantiene la solidez que le aporta su presencia en EE.UU. y tiene otro factor para ampliar dichos múltiplos en la potencial venta de Bahru.

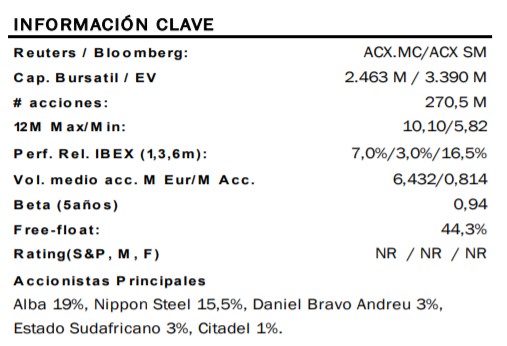

ACERINOX: P.O.: 11,00 eur/acc. (potencial +20,7%)