LightHouse | Vértice 360 (VTSG) es un Grupo español con presencia a lo largo de toda la cadena de valor del sector de entretenimiento y medios a través de sus negocios de: (i) Media (esencialmente publicidad; 72,4% s/ingresos 2021e), (ii) Contenidos (con la producción y distribución de contenidos audiovisuales; 16,2%) y (iii) Servicios TMT (11,4% s/ingresos).

En 2020 tuvo lugar una integración que ha marcado un claro punto de inflexión. La integración del negocio de Media/Publicidad de Squirrel en julio 2020 no sólo implica un importante “salto” en tamaño (visible en su totalidad a partir de 2021e), sino que permite a VTSG ampliar y diversificar su actividad más allá de su negocio tradicional (Contenidos): estimamos que en 2021e más del 70% de su mix de ingresos lo genere el negocio de Publicidad (reduciendo el peso del área de Contenidos a c.16%).

Lo que debiera permitir a VTSG crecer (mucho) en 2021e. El escenario que planteamos para 2021e podría permitir a VTSG alcanzar:

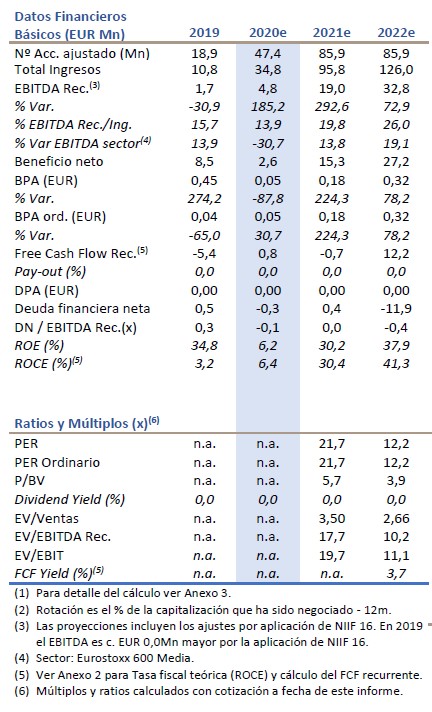

(i) unos ingresos de c. EUR 95Mn (+30% vs 2019 proforma), que, por puro aprovechamiento de su apalancamiento operativo se traduciría en niveles de Ebitda de c. EUR 19Mn (Mg. Ebitda c. 20%). Manteniendo en todo momento una estructura de balance saneada (Deuda Neta 2021e: EUR 0,4 Mn), incluso pese al importante esfuerzo inversor de 2021e (CAPEX 2021e c. EUR 15 Mn) necesario para impulsar el negocio de contenidos.

Todo esto, sobre el papel, convertiría a VTSG en una «rara avis». El fortísimo crecimiento de ingresos estimado en VTSG para 2021e compara con un sector en el que el consenso espera que este año aún se encuentre c.10% por debajo de 2019. Un nivel que el sector no recuperaría hasta más allá de 2023. Lo que convertiría a VTSG en un nicho de crecimiento en un sector que no crece. Rara avis.

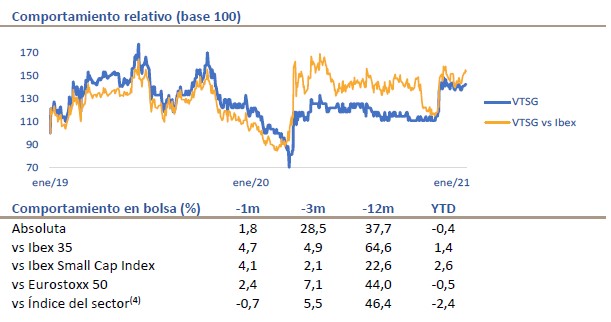

La «clave» está en el grado de éxito de la ejecudión operativa de la integración, y en la materialización de ésta en más crecimiento (y rentabilidad). 2021e puede ser visto como el año “clave” para validar la capacidad de crecimiento a largo plazo y el modelo de negocio de VTSG. Algo especialmente relevante, al ser la única vía para dar soporte a los múltiplos actuales (EV/Ebitda Rec. 2021e c.18x).

Crecimiento y riesgo. Hoy VTSG es un animal radicalmente distinto al de 2019. La integración del negocio de Media aportará la masa crítica (y el músculo financiero) para “nutrir” a su negocio tradicional. Lo que debiera implicar crecimiento. Pero, como en todo proceso de integración y cambio de modelo, un crecimiento sujeto a un nivel de incertidumbre elevado (agravado por el contexto macro). Algo que la evolución del negocio en 2021e (2022 queda muy lejos) dará pistas para “aclarar”.