Bankinter | Banco Santander (SAN) bate las expectativas con un BNA Ordinario de 1.423 M€ en 4T 2020 (vs 1.256 M€ e), gracias a la resiliencia del negocio típico (+4,3% t/t en Margen de Intereses y +2,6% t/t en comisiones) y la normalización de las provisiones (2.611 M€ en 4T20 vs 2.852 M€ e). En 2020 pierde – 8.771 M€ por los extraordinarios (deterioros de valor y costes de reestructuración).

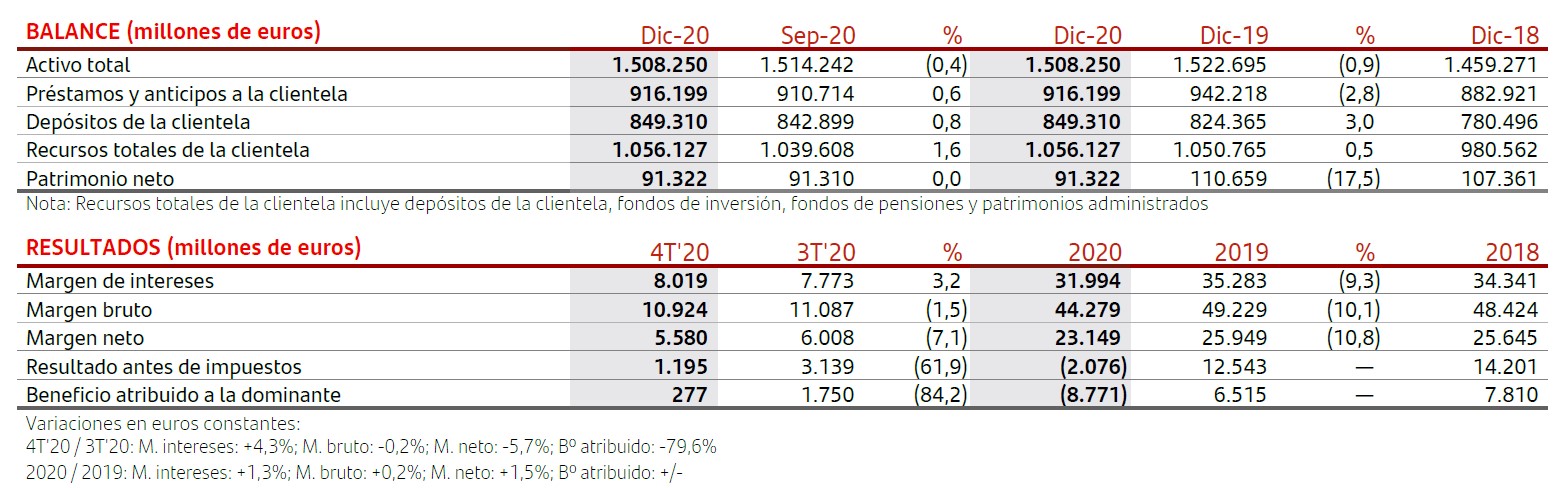

Las principales cifras de ejercicio 2020 comparadas con el consenso (Bloomberg) son las siguientes: Margen de Intereses: 31.994 M€ (-9,0% vs -9,3% en 9M20 vs 31.730 M€ e); Margen Bruto: 44.600 M€ (-10,0% vs -9,0% en 9M20 vs 43.541 M€ e); Margen de Explotación: 23.633 M€ (-10,0% vs -9,0% en 9M20 vs 23.416 M€ e); BNA Ordinario: 5.081 M€ (-38,0% vs -41,0% en 9M20 vs 4.914 M€ e); BNA publicado: -8.771 M€ (vs -9.048 M€ en 9M20 vs -7.792 M€ e).

Opinión del equipo de análisis de Bankinter: Esperamos una reacción positiva de la cotización (¿+2,0%/+3,0%?) a los resultados que baten las expectativas en las principales áreas de negocio. La clave para 2021/2022 está en el guidance (Coste del Riesgo, Capital y dividendos). En estos tres frentes estimamos un cambio a mejor gracias a la recuperación macro, las mejoras de eficiencia en Europa y la evolución de los tipos de cambio (GBP y Emergentes). En base a estas premisas, y a un menor coste del capital

exigido al sector, revisamos Precio Objetivo hasta 2,90 eur/acc. (vs 2,53 eur/acc. anterior). El equipo gestor lanza un guidance positivo para 2021 (RoTE Ordinario ~9,0%/10% vs 7,4% actual), Eficiencia <47% (vs 47% actual) y CoR < 128 pb y mantiene los objetivos a largo plazo (RoTE ~13,0%/15,0% con ratio de capital CET1 entre 11,0%/12,0%.

Las partidas clave (Ingresos, Margen de Explotación e Inversión crediticia) se recuperan tras el shock del CV19, pero los deterioros de valor (12.706 M€ anotados en 9M 2020) y los costes de reestructuración (1.146 M€ en 4T20) lastran la parte baja de la cuenta de P&G y registra la primera pérdida de su historia en 2020.

La actividad comercial y un entorno de tipos de cambio menos complicado (BRL, MXP, GBP…) facilitan la recuperación del negocio típico, aunque sigue lejos de niveles pre-CV19. El entorno de tipos de interés es desafiante (UEM, R.U, EEUU, Brasil, …) y el coste del riesgo (CoR) todavía es alto. El CoR se sitúa en ~128 pb (vs 127 pb en 3T20), en línea con el guidance (~130 pb). Lo más importante:

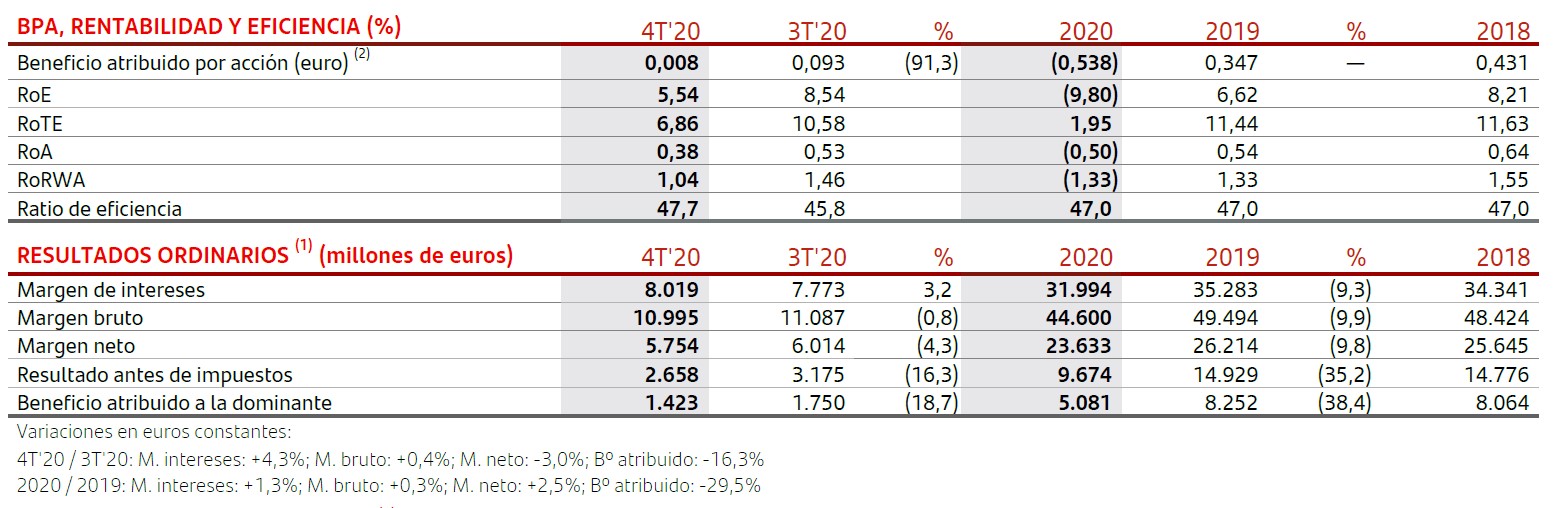

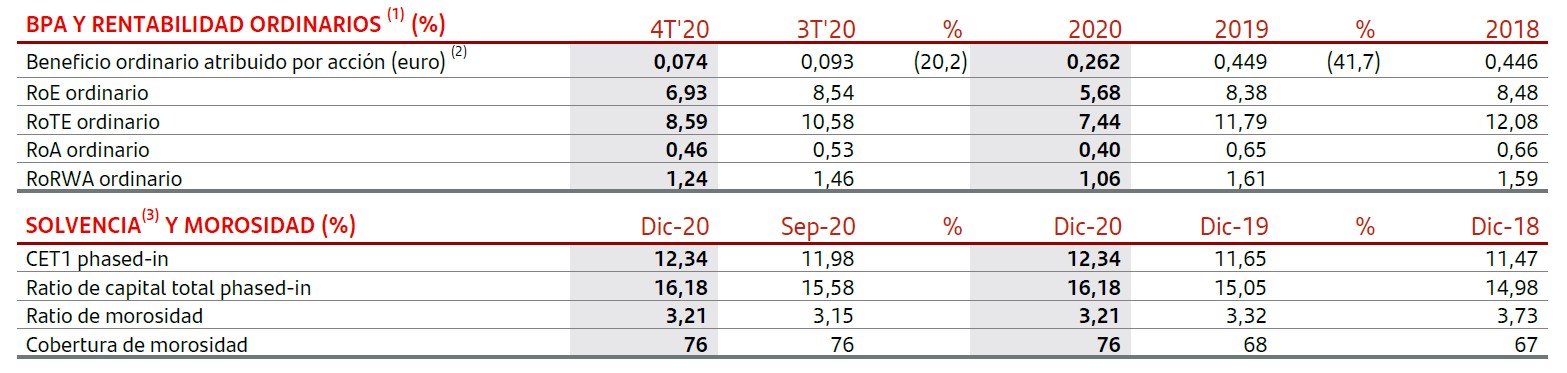

(i) los costes operativos evoluciona positivamente – la ratio de eficiencia (costes/ingresos) se sitúa entre las mejores del sector (47,0% vs 46,8% en 9M20 vs ~60,0% en Europa) –,

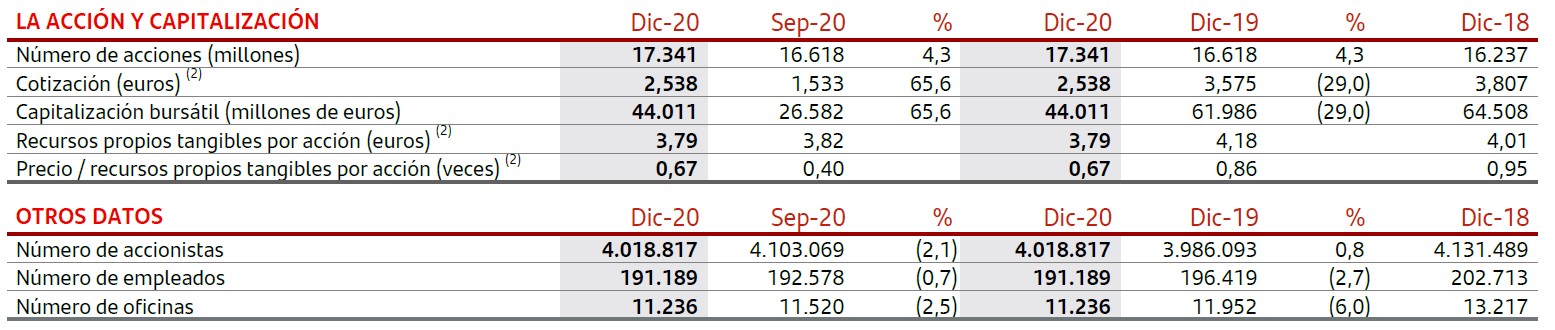

(ii) la ratio de capital CET1 – foco de atención del mercado – supera el objetivo (12,34% vs 11,98% en 3T20 vs ~11,0/12,0% objetivo)

(iii) los índices de calidad crediticia evolucionan satisfactoriamente. La morosidad es de apenas 3,21% (vs 3,15% en 3T20) y la cobertura se mantiene en el rango alto del sector (76,0%, sin cambios vs 3T 2020).

Principales áreas geográficas (en términos constantes) 2020:

Brasil (BNA: 2.113 M€; -5,2% vs -11,3% en 9M20 vs 1.983 M€ e) continúa siendo la principal fuente de resultados del banco, gracias a la resiliencia de los ingresos (+2,7% en M.Bruto) y un menor CoR (435 pb vs 458 pb en 3T20);

España (BNA: 517 M€; -67,4% vs -58,1% en 9M20 vs 645 M€ e) las mejoras de eficiencia (-10,3% en costes de explotación) no compensan la debilidad de ingresos (-9,6% en Margen Bruto) y el coste del riesgo;

Reino Unido (BNA: 530 M€; -50,2% vs -61,5% en 9M20 vs 475 M€ e) acusa la presión de márgenes y el aumento en provisiones (+194%); Santander Consumer (BNA 1.085 M€; -15,9% vs -22,1% en 9M20 vs 1.006 M€ e) refleja una caída en comisiones (-8,4%) y un coste del riesgo todavía bajo (~0,88%) con una morosidad de apenas 2,36% (vs 2,50% en 3T20);

EEUU (BNA: 731 M€; +3,8% vs -24,0% en 9M20 vs 667 M€ e) sorprende positivamente gracias a la resiliencia de ingresos y la gestión de costes (+1,2% en Margen Neto) y la rentabilidad/RoTE mejora hasta 8,4% (vs 7,1% en 3T20)

México (BNA: 762 M€; -9,3% vs +0,8% en 9M20 vs 776 M€) consigue mantener un RoTE elevado (14,4% vs 15,1% en 3T20).