LightHouse | FacePhi (FACE) es una pequeña compañía tecnológica española, con sede en Alicante, especializada en el desarrollo y comercialización de software de biometría por reconocimiento facial, con una fuerte orientación al sector financiero (esencialmente en Latam; c. 90% s/Ingresos). Desde el año 2014 cotiza en el BME Growth.

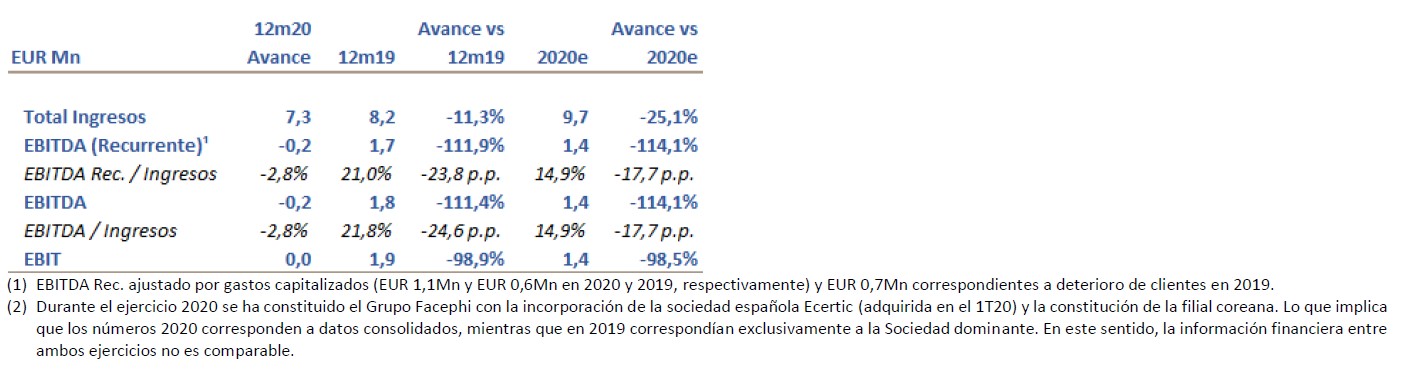

FACE ha publicado un avance de sus resultados 2020 desglosando las principales partidas (no auditadas) del P&L (sin incluir información relativa al balance). Resultados por debajo de lo esperado. Los resultados auditados de 2020 se publicarán en abril de 2021 (momento en el que actualizaremos las cifras 2020 y revisaremos nuestras estimaciones 2021e y 2022e).

Destacamos:

Sorpresa (negativa) en ingresos (EUR 7,3Mn; -11,3% vs 2019)

Pese al incremento del número de clientes (22 vs 13 en 2019) y de sus métricas de negocio (tanto en número de onboardings como de autenticaciones), el avance de resultados muestra una caída en ingresos del 11,3% vs 2019, resultado de una reducción de los ingresos obtenidos por el negocio de autenticación (-28% vs 2019; c. EUR -0,8Mn) y de otros ingresos (-72% vs 2019; impacto negativo de c. EUR 1Mn), que compensan la buena evolución del negocio de onboarding digital (que ya representa c. 66% sobre el mix de ingresos; +22% vs 2019).

Con un margen bruto que se reduce a EUR 5,8Mn; -17,2% vs 2019

Explicado por: (i) la caída en volumen y (ii) una reducción del margen bruto en términos porcentuales hasta c. 81% (vs c. 87% en 2019; en línea con nuestras estimaciones), como resultado de un mayor aprovisionamiento de tecnología de terceros y del cambio en el modelo de comercialización (que pasa de un modelo de venta directa a un modelo de venta a través de partners; como Everis).

Implicando una «vuelta» a niveles de Ebitda rec. en breakeven

El importante incremento de la estructura de personal hasta 61 empledos (vs una plantilla media de 26 empleados en 2019), dispara los gastos de personal hasta EUR 3,1Mn (+62% vs 2019) y reduce el EBITDA Rec. a niveles de breakeven (EUR -0,2Mn; vs EUR 1,7Mn en 2019).

Nuevos acuerdos de financiación

FACE anuncia en diciembre 2020 nuevos acuerdos de financiación por un importe de hasta EUR 33Mn: (i) un nuevo acuerdo con Nice & Green (por un importe de hasta EUR 20Mn) a través de la emisión de equity warrants (FACE decidirá el nivel de fondos, y dilución, a asumir en función de sus necesidades de financiación) y (ii) la firma de un préstamo sindicado con cuatro entidades bancarias de hasta EUR 13Mn en tres tramos: (a) un préstamo por EUR 6Mn, (b) un crédito revolving ordinario EUR 5Mn y (c) un crédito revolving extraordinario de hasta EUR 2Mn.

Que debieran permitir «acelerar» el crecimiento de la compañía

A nuestro juicio, la financiación obtenida debería permitir a FACE impulsar el crecimiento de su negocio (hoy aún desarrollado esencialmente en Latam) y “acelerar” la estrategia de crecimiento en nuevos mercados (Corea del Sur es un ejemplo en 2020; ¿Próximo paso EEUU?). Lo que requerirá de inversión.

Revisaremos nuestros números 2021e a la baja

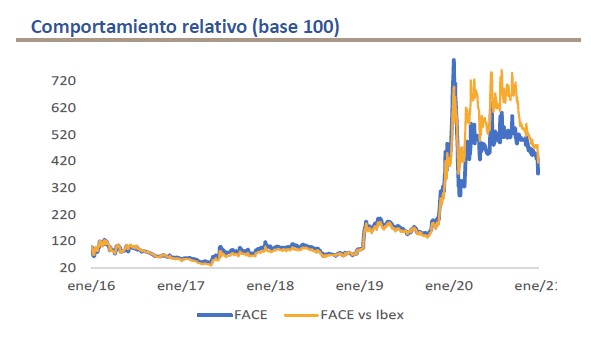

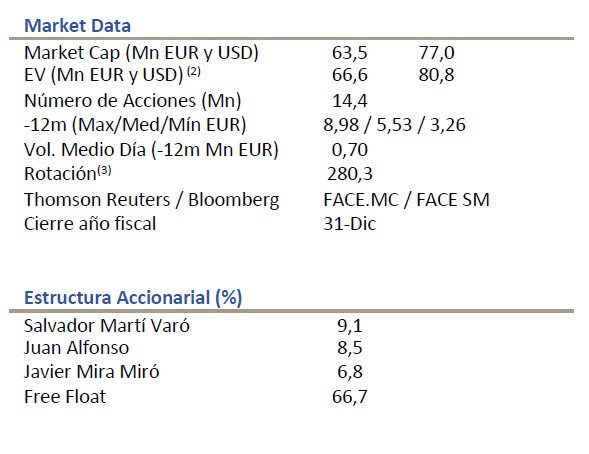

El avance de resultados 2020 confirma el reto al que se enfrenta hoy FACE: aunque la estructura actual permite aspirar a niveles de facturación superiores, hacer frente a ella también es más costoso. Con la estructura actual, niveles de facturación < EUR 8Mn implicarían Ebitda Rec. negativo. Tras la caída del precio de la acción -12m (-16,3%) el EV alcanza c. EUR 67Mn (EV/Vtas 2020e c. 9x).