Renta 4 | ArcelorMittal (AM) se encuentra en un momento muy favorable. Los resultados del cuarto trimestre del ejercicio 2020 y la evolución más reciente indican que los principales factores que determinan una demanda de acero fuerte están vigentes y en su conjunto van mejorando: reactivación económica, descenso de la capacidad, inventarios bajos y contención de las exportaciones de China. Como consecuencia, los precios están repuntando con fuerza y los envíos se están recuperando tras la caída por el Covid 19. El repunte de los precios desde enero y el decalaje en los contratos permitirán que los márgenes operativos se amplíen más todavía en el primer semestre de 2021. Creemos que este semestre marcará el máximo y esperamos un mejor comportamiento del Ebitda en primer semestre que en el segundo semestre.

Alargando el buen momento

No obstante, creemos que el buen momento del mercado será duradero. Valoramos favorablemente la posición de liderazgo de AM en las geografías en las que opera, su ventaja competitiva en costes, que se verá reforzado con un nuevo plan de ahorro para 2022e y una capacidad de innovación sin igual en el sector. AM cuenta con grandes oportunidades de crecimiento y reforzará inversiones en 2021 en proyectos en México, Brasil y Liberia, en éste último, en Minería, que le ayudará a reforzar su integración vertical, otra de sus ventajas competitivas.

Aparte, AM está liderando el sector en descarbonización, una tendencia imparable de fondo que consideramos que tendrá repercusiones muy favorables para los fabricantes “más limpios”. Hemos mejorado nuestras previsiones ampliamente para los próximos años y esperamos un fuerte crecimiento en 2021. Estamos muy alineados con el consenso para 2021 y 2022e.

Gran atractivo de la remuneración al accionista, ya reactivada

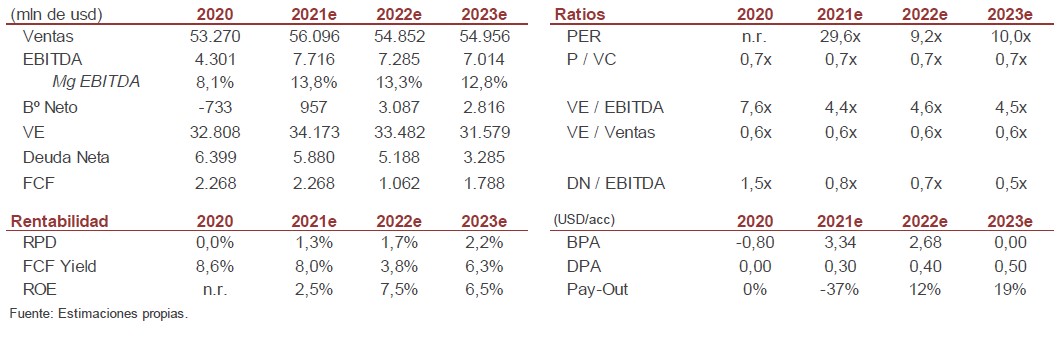

Tras superar los objetivos de reducción de deuda, la remuneración al accionista recién anunciada es muy atractiva. Aparte de retomar el pago de dividendos, que irá creciendo anualmente, calculamos que AM pueda recomprar en torno a un 15% del capital con fondos generados hasta 2023e (7,2% ya anunciado).

Subimos el P.O. hasta 25 eur (antes 15,5 eur). Sobreponderar

Valoramos AM mediante el múltiplo VE/Ebitda a 12 meses teniendo en cuenta la media histórica de 6x y al múltiplo que vendió su negocio de EEUU en noviembre. Vemos potencial para revisar al alza nuestras previsiones.