Santander Corporate & Investment | Indra (IDR) es una multinacional española de tecnología que ofrece soluciones empresariales, servicios de informática y sistemas integrados a clientes de todo el mundo. Tiene filiales en 46 países y proyectos en 140, y casi el 50% de su negocio es internacional.

Indra tiene un modelo de negocio diferenciado, basado en soluciones patentadas en ciertos sectores (defensa, gestión del tráfico aéreo, transporte, electoral), con posiciones de liderazgo de mercado en algunos de ellos. Las ingresos alcanzaron los 3,2mm€ en 2019, con un margen Ebit del 6,9%. Indra cuenta con 50.000 empleados. La compañía está organizada en torno a seis mercados verticales.

Una cartera de proyectos en máximos históricos, en principio, debería traducirse en crecimiento de los ingresos. La cartera de Indra alcanzó u nuevo máximo histórico en el 3T2020, con 5,15mm€, que equípale a 1,68 veces los ingresos de los últimos doce meses para el conjunto de Indra y un récord de 3,12 veces para su división de Transporte y Defensa. Estimamos que esta cartera de pedidos empezará a convertirse en crecimiento de los ingresos a partir de 2021e. Para el periodo 2020-23e, estimamos una tasa anual de crecimiento compuesto (TACC) del 5,3% en los ingresos de Indra en su conjunto, del 9,3% en TyD y del 2,9% en TI.

Crecimiento de dos dígitos en Defensa: TACC del 12,2% en 2020-23e. Seis programas principales realizarían la mayor contribución a una TACC del 12,2% en 2020-23e en el mercado vertical de Defensa de Indra. Estimamos que estos programas representarán en promedio c.9,5% de los ingresos totales, aunque su contribución al Ebit serían significativamente mayor, del orden del 20%. Los mercados verticales e Defensa podrían aportar c.43% de nuestra estimación del Ebit de Indra en 2027e.

Se ha aprobado un presupuesto para estos proyectos. El presupuesto de defensa español se incrementó un 4,6% interanual en 2021, y el presupuesto de los programas en los que participa Indra aumentó un 22,5% interanual. El 87% de los 2,27mm€ de ingresos que estimamos que generarán estos proyectos en 2021-27 ya está incluido en la cartera de pedidos de Indra o tiene un presupuesto aprobado.

Un plan de ahorro de costes de bajo riesgo de 100mm€ a partir de 2021, que sigue a su acuerdo de reducción de plantilla podrían añadir hasta 310pb a su margen Ebit. Estimamos un margen Ebit de 6,9% en 2021e.

Valoración por flujo descontados (FCD): 13,88 euro/acción. Suponemos un escenario ligeramente más prudente para los ingresos de 2021e (hemos reducido nuestras estimaciones en un 5,1% paradlos ingresos y en un 4,8% para el Ebitda) y, en menos medidas, de 2022e, lo que resulta en un efecto negativo del 1,5% en nuestra valoración por flujos de caja descontados, compensado con creces por el desplazamiento del horizonte de la valoración a diciembre de 2021 (+6,6%). Hemos llegado a una valoración de 13,88 euros/acción, un 5,1% superior a la que barajábamos anteriormente de 13,21 euros/acción.

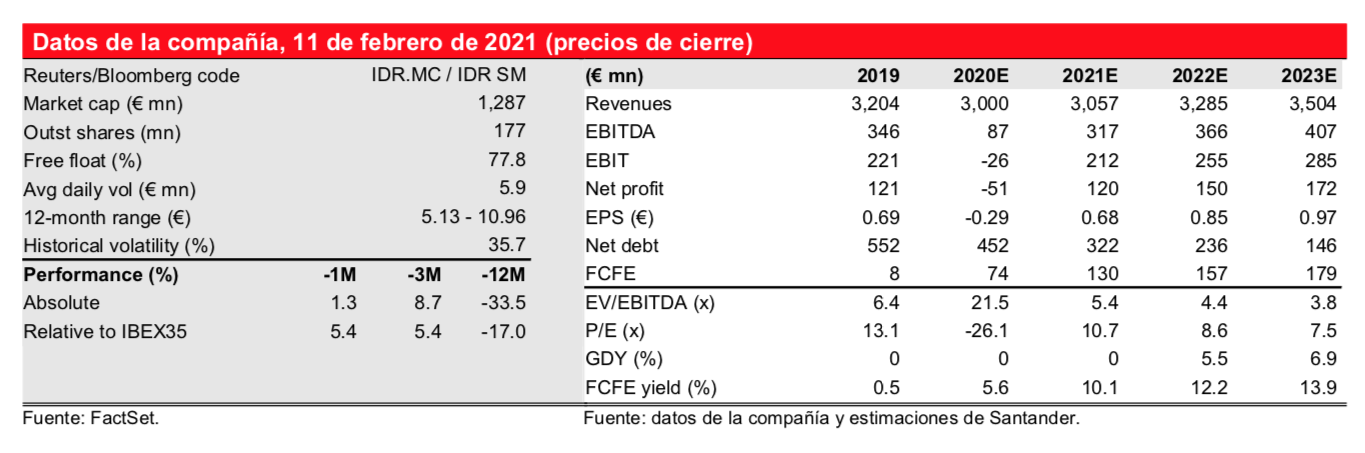

Vemos una oportunidad de inversión atractiva en Indra, basada en un cartera de pedidos récord que respalda importantes oportunidades de crecimiento rentable en los próximos años. Asimismo, vemos un significativo recorrido alcista fundamental (90,5%) en un valor que cotiza a 5,4x el ratio EV/Ebitda, un PER de 10,7x y una rentabilidad por flujo de caja libre del 10,1% para 2021e. Comprar (P. O. 18,90 euros/acción).