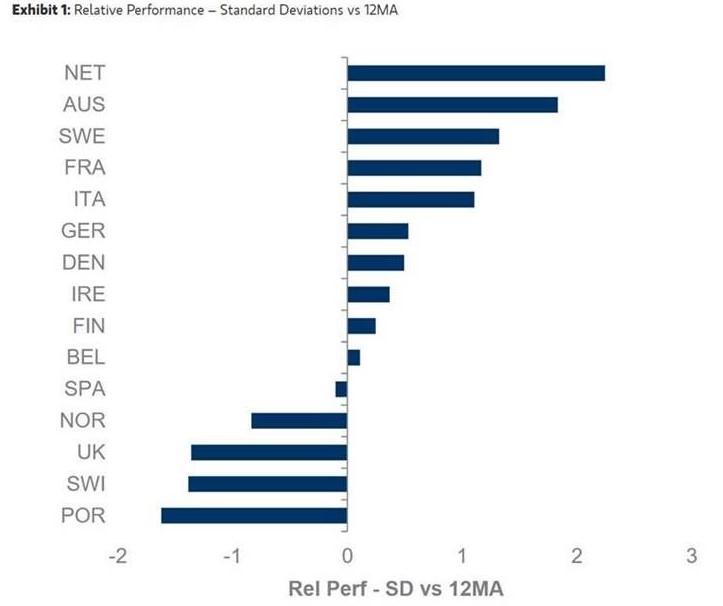

Morgan Stanley | España ha tenido un comportamiento relativo peor que Europa durante los últimos 3 años, aunque ahora mismo se encuentra cerca de 0SD de su 12MA. Las revisiones de los earnings se encuentran deprimidas con respecto al resto del MSCI Europe.

En Italia, aprovechando el tirón de Draghi, el país ha tenido un buen comportamiento este último mes y se encuentra cerca de niveles de sobrecompra. Si bien las valoraciones relativas también están cercanas a máximos históricos (en PE, PBV y DY) … este rebote en valoraciones es consistente con los fundamentales… Italia ha tenido el segundo mejor aumento en EPS de css de los últimos meses.

Dinamarca durante la pandemia ha sido un claro outperformer … pero hay signos de que se les acaba el fuelle. Se ha comportado peor que la media en los últimos 3 meses y tiene revisiones de EPS peores que el resto. Con las valoraciones cercanas a máximos … el país parece vulnerable a futuras rotaciones.

Reino Unido es el 3 país más sobrevendido de Europa (1.4SD por debajo de su 12MA)… y el más barato del mercado. Subidas en el precio de los commodities y curvas cogiendo pendiente deberían apoyar a Reino Unido, dadas sus características reflacionarias/value … todavía muy lejos de estar en precio.

Suiza es el país que peor comportamiento ha tenido en los últimos 3 meses por el tirón cíclico… y es el 2 país más sobrevendido de Europa (1.4SD por debajo de su 12MA). La valoración relativa está a una prima del 10% (nivel más bajo desde 2001). Las revisiones al alza en beneficios hacen pensar que ha tocado mínimos y debería rebotar desde aquí.

Holanda ha batido al MSCI EU en un c6% en los últimos 3 meses y es el país más sobrecomprado (2.2SD por encima de la 12MA), con las valoraciones en el percentil 97 del rango de 10 años.

En un contexto global… EUROPA sigue siendo barato y poco querido… estando cerca de niveles mínimos de valoración en relativo al resto de regiones. A medida que las restricciones se levanten, el momentum en EPS cogerá tracción y seguimos manteniendo el call del fuerte rebote en beneficios en 2021