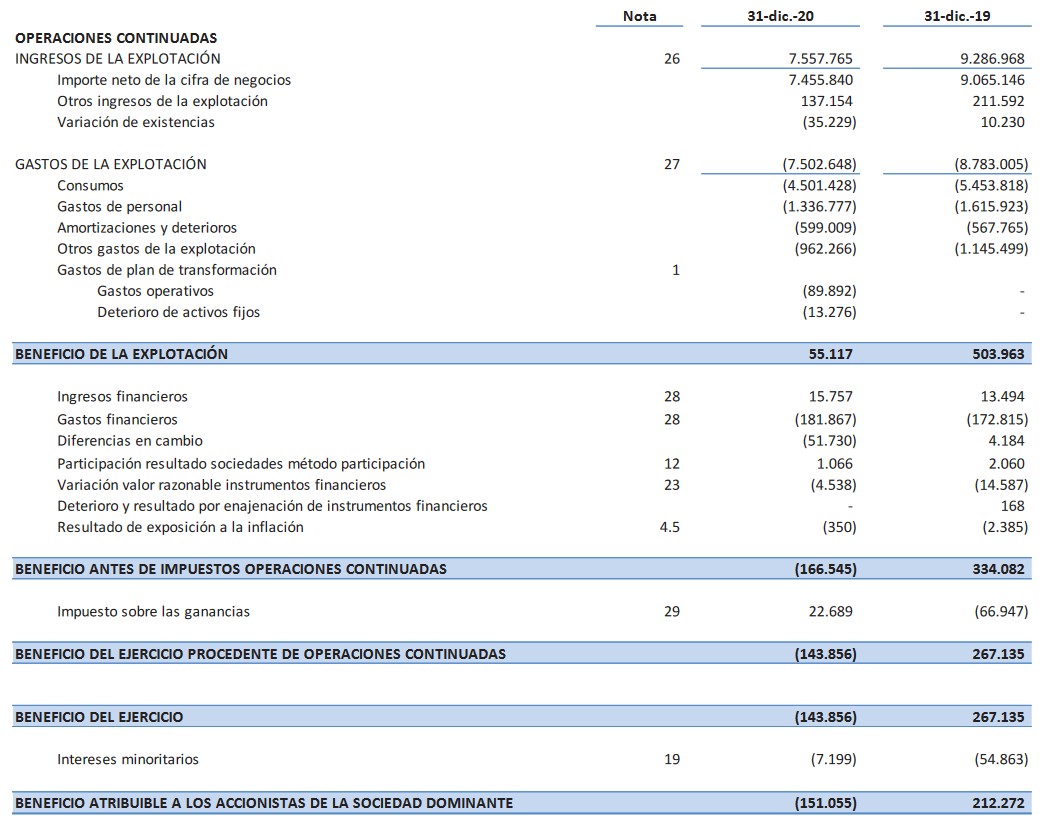

Bankinter | Los resultados de Gestamp (GEST) correspondientes al ejercicio 2020 baten estimaciones Las principales cifras comparadas con el consenso de Bloomberg son unos Ingresos de 7.456 M€, lo que supone una bajada del -17,7% y frente a los 7.476M€ estimados y un Ebitda de 757 M€ (lo que representa una caída del -29,4%) y frente a los 697 M€ estimados. El EBIT de Gestamp alcanza los 158 M€ (-68,6%) vs. 92M€ estimado; y el BNA alcanza los -71 M€ (frente al BNA de 212 M€ en 2019) y frente a los -96 M€ estimados.

Opinión del equipo de análisis de Bankinter: Cifras mejor de lo estimado que evidencian una recuperación de volúmenes importante en la segunda mitad del año. Especialmente explosiva en China, que es una región realmente importante para Gestamp (14% de los ingresos aprox.). La Compañía consigue un mejor comportamiento que el mercado en todas las regiones en las que opera. Los ingresos se estabilizan en la segunda mitad del año, los costes caen con fuerza (-16,7%) y cumple los objetivos para el año. En concreto:

(i) reduce la deuda neta por debajo del nivel de 2019. Queda en 2.058 M€, -11,6% a/a.

(ii) El margen Ebitda alcanza 10,2% vs. rango objetivo de 9%/10% (en la parte alta).

(iii) El capex queda en 494 M€, -38% a/a, en línea con el objetivo de 500 M€ aproximadamente.

De cara a 2021 destacamos los principales objetivos: margen Ebitda superior al 12%, capex del 7% de los ingresos aproximadamente y deuda neta por debajo de 2.000 M€. En definitiva, cifras positivas que nos llevan a revisar nuestra recomendación sobre el valor a Comprar desde Neutral mientras que ponemos nuestro precio objetivo en revisión (vs. 3,3€ anterior).

GESTAMP (Comprar; Precio Objetivo: En revisión; Cierre: 4,3€; Var. Día: +0,5%; Var. 2021: +9,0%)