Banc Sabadell | Prisa ha obtenido unos resultados débiles impactados por el Covid-19, por debajo en ventas (por Santillana ante la ausencia de novedades en el negocio público y cierre de colegios) y en línea en Ebitda, con impacto positivo en BDI por las plusvalías de la venta de Santillana España (esperado, 377 M euros).

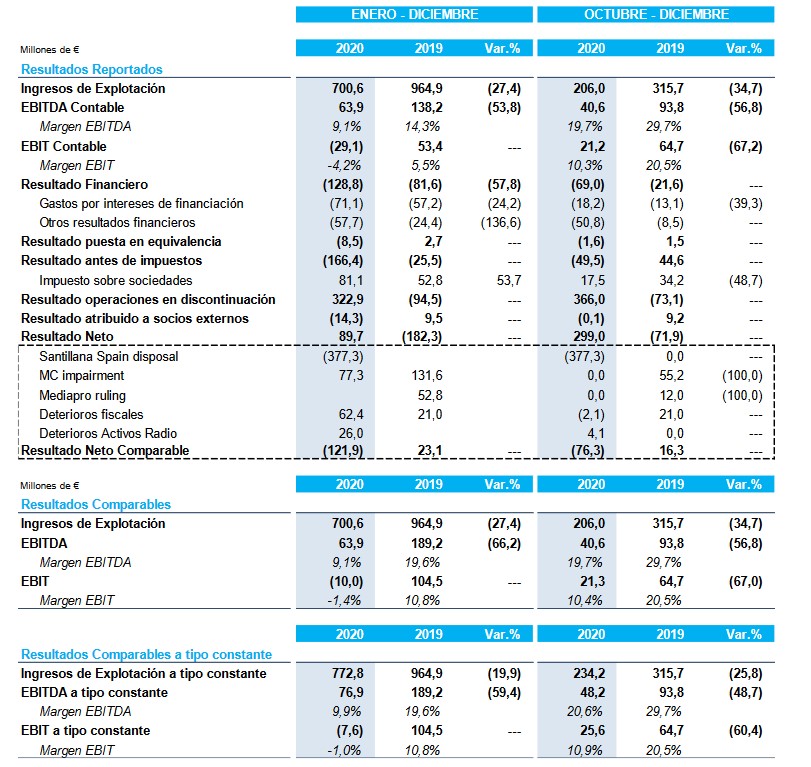

Las ventas del cuarto trimestre de 2020 presentan una caída del -34,7% (vs -28,5% BS(e)) con Santillana cayendo un -48,3% (vs -37,4% BS(e)) la Radio un -17,6% (vs -17,3% BS(e)) y prensa un -11,5% (vs -17,1% BS(e)). El Ebitda 4T 2020 asciende a 40,6 M euros (-56,8%, en linea con lo esperado) dejando un Ebitda 2020 de 63,9 M euros (-66,3%). El FCF 2020 es negativo de -64,6 M euros (vs -20,2 M euros en 2019) y la DFN 2020 queda en 797 M euros (10,9x DFN/Ebitda) una fuerte reducción frente a los 1.202 M euros de 2019 por la venta de activos (Santillana España y MediaCapital).

Con respecto al guidance 2021 esperan un año de transición debido a la incertidumbre global aún existente por el Covid-19 con crecimiento operativo en todos los negocios (en un año de menos a más) y con un plan de reducción de gastos fijos de 30 M euros (15 M euros permanentes y 15 M euros temporales) y mejora notoria en la generación de caja (neta de costes de reestructuración). Nuestras estimaciones (aún tenemos que desconsolidar Santillana España) reflejan un crecimiento de ventas del +4,5% y una generación de caja de 22 M euros.

Reiteramos cautela en el valor: el endeudamiento permanece elevado, la generación de caja débil y poca concreción en el guidance 2021. La acción ha rebotado un +141% desde mínimos de 2020 (septiembre) y un +8% en 2021 y aunque arrastra aún una caída del -33% desde 2020, no vemos potencial y sí riesgo.

VENDER. P.O. 0,70 euros/acc. (potencial -27,08%).

Resultados del 4T 2020 frente al 4T 2019:

Ventas: 206,0 M euros (-31,0% vs -24,5% BS(e) y -24,3% consenso);

Ebitda: 40,6 M euros (-47,1% vs -45,3% BS(e) y -46,3% consenso);

BDI: 299,0 M euros (-71,9 M euros en 2019).

Resultados de 2020 frente a 2019:

Ventas: 700,6 M euros (-36,0% vs -34,3% BS(e) y -34,2% consenso);

Ebitda: 63,9 M euros (-73,6% vs -72,5% BS(e) y -72,8% consenso);

BDI: 89,7 M euros (-182,3 M euros en 2019).

Destacamos los aspectos más relevantes:

El Covid-19 ha tenido un impacto negativo en 2020 de 223,1 M euros en ventas (con más impacto en Santillana 90 M euros y Radio 82,3 M euros) y de -152,6 M euros en Ebitda (103,6 M euros netos del plan de contingencia llevado a cabo y que supuso unos ahorros de 49 M euros).

Tras la refinanciación, se fortalece la liquidez con una posición de caja de 222 M euros y líneas de crédito adicionales por 143 M euros.

PRISA: VENDER P.O.: 0,70 euros/acc. (potencial -27,08%)