Bankinter | IAG (IAG) ha presentado sus resultados del 4T2020 y del consolidado de 2020 que han sido débiles pero ya estaba descontado por emercado.

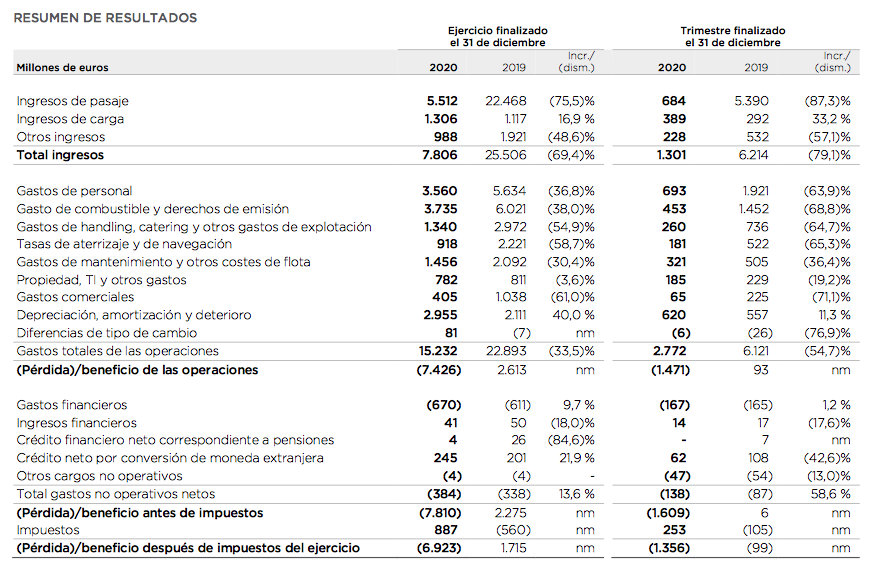

Cifras principales comparadas con el consenso de mercado (Bloomberg): Ventas 1.301M€ (-79,15%) vs 1.256M€; EBIT -1.471M€; BNA -1.356M€ vs -1.201M€ estimado. En el conjunto del año pierde -6.923M€ vs -7.349M€ M€ estimado por Análisis Bankinter. Expone que, durante 2020, el tráfico de pasajeros sufrió una caída llegando al 33,5% del nivel de 2019. La Liquidez se sitúa en 5.917M€, lo que supone una disminución de -766M€ con respecto al cierre de 2019.

Opinión del equipo de análisis de Bankinter:

IAG registra pérdidas históricas y, además, superiores a lo esperado. A pesar de ello, el impacto en mercado será reducido porque el mercado ya lo ha descontado. Mantenemos nuestra recomendación de Comprar IAG por los siguientes motivos:

(i) Se está produciendo una rotación desde sectores de crecimiento, como tecnología, consumo discrecional o utilities, hacia sectores más cíclicos. En este entorno consideramos que aumenta el interés hacia sectores con exposición a la recuperación de la actividad económica post pandemia, entre los que el sector turismo, y particularmente las aerolíneas, se verán muy favorecidos. Eso sí, reiteramos la importancia de escoger compañías con balances saneados y posición de liderazgo.

(ii) El nivel de solvencia y liquidez del Grupo es elevado. La Caja cerró el 2020 en 5.917M€, a pesar de la adversidad del contexto. Recordemos que durante 2020 IAG llevó a cabo una ampliación de capital por 2.750M€ que fue destinada a fortalecer balance y reducir endeudamiento, lo que es positivo desde el punto de vista de solvencia y proporciona flexibilidad operativa y estratégica para aprovechar una recuperación de la demanda de transporte aéreo. Por otra parte, hace unos días conocimos que recibió un Préstamo a cinco años por valor de 2.312M€, suscrito por un sindicato de bancos y avalado por UK Export Finance (UKEF) y aplazó la contribución al déficit del fondo de pensiones por 520M€, cuyo vencimiento era entre septiembre y octubre. El Grupo reitera que está analizando distintas alternativas para fortalecer la liquidez. Además, ha introducido importantes recortes de costes e inversión.

(iii) Se ve beneficiada de una consolidación del sector: muchas aerolíneas iniciaron ya la crisis del COVID-19 con una situación muy delicada y elevados niveles de deuda. El hecho de que estas compañías más débiles desaparezcan o minoren su actividad, reduce la competencia y favorece a los grupos fuertes con una posición financiera más sólida como IAG. Además, la compra de Air Europa le permitirá obtener elevadas sinergias y aumentar sus rutas. El precio que abonará será considerablemente inferior a lo inicialmente negociado: 500M€ vs 1.000M€ pactado en un principio.

Por todo ello, reiteramos nuestra recomendación de Comprar IAG (Precio Objetivo 2,5 euros/acción), pero solo para perfiles muy dinámicos y con un horizonte temporal de largo plazo. Nuestras principales recomendaciones de inversión son: (i) IAG y (ii) Ryanair.