Bankia Estudios | Los principales indicadores de confianza muestran cierta recuperación en febrero que se explica, casi de forma general, por la mejora en el sentimiento del sector industrial.

Por su parte, los empresarios del sector servicios siguen sin ver un cambio a positivo en el corto plazo y fían la reactivación de sus negocios a la efectividad de la vacuna, si bien el proceso está siendo bastante lento y, al ritmo actual, la inmunidad de grupo no se lograría hasta casi finales de año. En este entorno todavía condicionado por la pandemia, aquellos países con un mayor peso de la industria en sus economías seguirán mejor posicionados para superar la crisis y, en este sentido, Alemania se mantendrá a la cabeza de la recuperación.

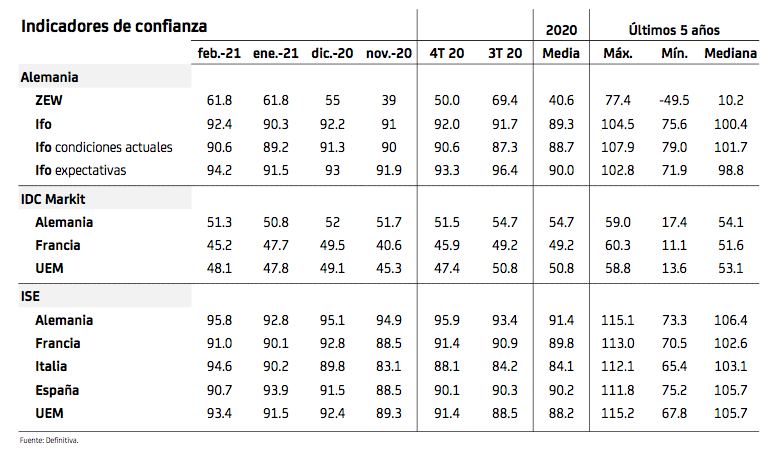

Los principales indicadores de confianza de febrero arrojan la misma señal: el sector industrial se encuentra mejor posicionado para superar la crisis, mientras que el sector servicios todavía afronta unos meses de elevada incertidumbre y debilidad de su actividad. Esta reactivación de la industria será clave en países como Alemania, donde el sector representaba casi un 20% del PIB antes del Covid, mientras que en Francia este impacto sería mucho menor, dado que la industria suponía solo un 12% del PIB, la menor entre los cuatro grandes y por debajo del 17% de media de la UEM.

De hecho, el componente de servicios del IDC Markit volvió a caer en febrero en Alemania (45,9 vs 46,7), Francia (43,6 vs 47,3) y en la UEM (44,7 vs 45,4), ahondando en niveles asociados a una caída de su actividad. La evolución en todos los países de las expectativas en manufacturas es bastante mejor, con nuevas subidas y en referencias propias de un sector en expansión. Por su parte, el Ifo alemán sorprendió al aumentar en febrero y marcar su nivel más elevado desde octubre (92,4 vs 90,3), resultado que se explica por la sustancia mejora de las expectativas del sector manufacturero (alcanzan máximos desde noviembre de 2018), mientras que las perspectivas del sector servicios y del comercio minorista siguen siendo negativas, aunque algo menos pesimistas que en enero.

También el Índice de Sentimiento Económico (ISE), elaborado por la Comisión Europea, lanza el mismo mensaje de divergencia entre la industria y los servicios y, además, refuerza la señal de una recuperación a diferentes velocidades. En febrero, el ISE subió hasta su nivel más elevado desde marzo (93,4 vs 91,5), gracias a la sustancial mejora de la confianza en el sector industrial, que marca máximos desde mayo de 2019. La confianza en servicios se mantiene en torno a los valores mínimos que marcó en la crisis de 2009, lo que refleja la incertidumbre y la falta de perspectivas que todavía afronta el sector, que seguirá muy penalizado hasta que se haya asegurado un mayor control de la situación sanitaria. En cuanto a la confianza del consumidor, parece que ha dejado de caer, aunque se mantiene en referencias bastante deprimidas. De hecho, el porcentaje de encuestados que en febrero prevé que la situación económica vaya a ser negativa en los próximos 12 meses sigue siendo muy elevado (27%, frente al 29% de enero), lo que explica que casi la mitad siga anticipando subidas en la tasa de paro. Este deterioro que se espera para el mercado de trabajo siguen lastrando sus decisiones de gasto en grandes compras y reforzando su decisión de aumentar el ahorro: el porcentaje de encuestados que reconoce una mayor predisposición a ahorrar vuelve a aumentar en febrero (6,1% vs 4,8%) y se acerca a los máximos históricos del 6,9% de diciembre.

Respecto a las expectativas de precios, las más alcistas se dan en la industria, afectadas por el impacto que puede tener el rally alcista que están protagonizando las cotizaciones de las principales materias primas industriales: el barril de Brent sube en el año casi un 30% y el índice S&P de metales industriales aumenta más de un 14%. El sector servicios, por su parte, apenas anticipa cambios respecto a la situación de descenso en los de precios que viene sufriendo. En balance, las expectativas para la futura evolución de los precios se encuentran bastante contenidas y, en ningún caso, anticipan subidas de precios más intensas que las que se produjeron en 2017.

Por países, la estructura económica resulta determinante para la evolución de las expectativas de los agentes. Así, en Alemania, el ISE sube (95,8 vs 92,8), gracias a la significativa mejora de la confianza de su sector industrial: por primera vez desde febrero de 2019, el porcentaje de empresarios que anticipa una mejora en su actividad, supera a los que apuestan por un deterioro adicional. Menos optimistas se muestran los empresarios del sector servicios que, debido al alargamiento de las restricciones hasta la primera semana de marzo, se muestran prácticamente igual de pesimistas que el mes previo. En Italia, segundo país de la UEM por peso de la industria (17,6% del PIB), la notable mejora de la confianza del sector industrial, sumado a un freno en el deterioro esperado en el ámbito de los servicios, explica la notable mejora del ISE, que alcanza máximos desde la irrupción de la pandemia (94,6 vs 90,2). En Francia, por su parte, la mejora del ISE es muy modesta (91,0 vs 90,1), reflejando que tanto el sector industrial como el de servicios se muestran algo menos pesimistas que en enero, pero en ningún caso se anticipa un cambio sustancial a positivo en el corto plazo. En ese contexto, destaca negativamente España, al ser la única de las grandes donde el ISE cae (89,3 vs 91,1), debido a que tanto la industria como el sector servicios anticipan un mayor deterioro de la situación en los próximos meses.

Por tanto, se puede anticipar que la industria será la que lidere la recuperación económica en los próximos meses a la espera de que los avances de las campañas de vacunación vayan permitiendo la relajación progresiva de las restricciones en curso y, por tanto, el sector servicios pueda ir recuperando gradualmente un nivel “normal” de actividad. Una de las grandes incógnitas será el comportamiento de los consumidores que, a día de hoy, se muestran muy poco dispuestos a gastar buena parte del extraordinario colchón de ahorro acumulado durante el pasado año, lo que podría moderar la intensidad de la recuperación que se prevé para la segunda mitad del año en la UEM.