Bankinter | Los resultados de Cellnex (CLNX) correspondientes al cuarto trimestre de 2020 llegan sin sorpresas: Los Ingresos aumentaron un +63%, hasta 460 M de euros (frente a los 451 M de euros estimados); el EBITDA ajustado subió un +83%, hasta 344 M de euros (frente a 333 M de euros estimados), y el Flujo de caja recurrente aumentó un +88%, hasta los 175 M de euros (frente a los 168 M de euros estimados).

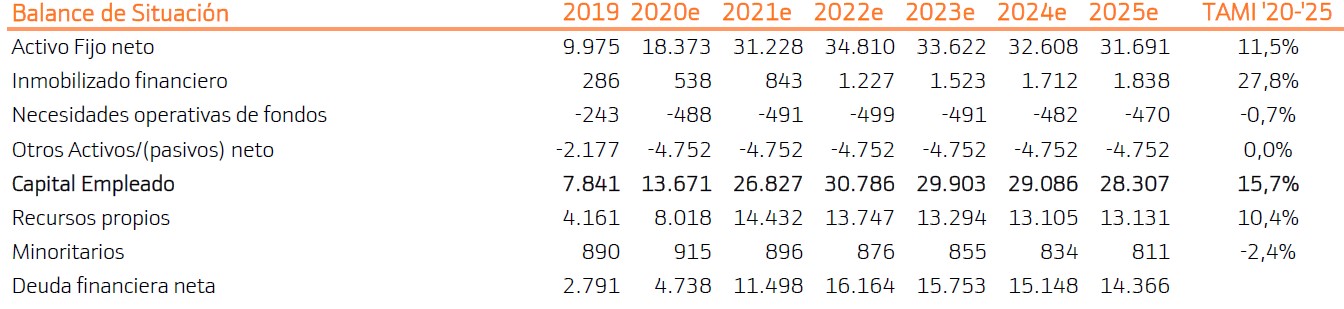

Las guías para 2021 están en línea con nuestras previsiones y la gran novedad es que la compañía presenta guías hasta 2025, mejorando la visibilidad. Cellnex estima un flujo de caja de 2.000-2.200 M de euros en 2025 (frente a los 2.084 M de euros estimados), sólo incluyendo las operaciones anunciadas hasta la fecha.

Además, la compañía anuncia un acuerdo para la compra de Cyfrowy Polsat por 1.600 M de euros, que incluye 7.000 torres de telecomunicaciones y 11.300 km de fibra óptica. Cellnex invertirá además otros 600 M€ para desarrollar 1.500 nuevas torres en los próximos 10 años.

Opinión del equipo de análisis de Bankinter: Buenas noticias para la compañía, que el viernes pasado subió +5,7%. Mejora la visibilidad de resultados de la compañía hasta 2025 y continúa el proceso de expansión con la compra de 7.000 torres de telecomunicaciones en Polonia por 1.600 M€.

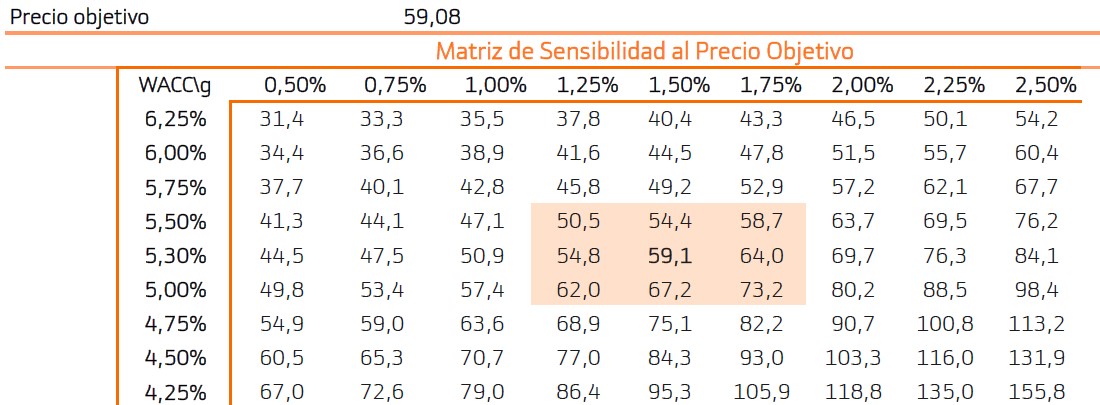

Ajustamos nuestro precio objetivo -7% hasta 59,1 eur/acción,

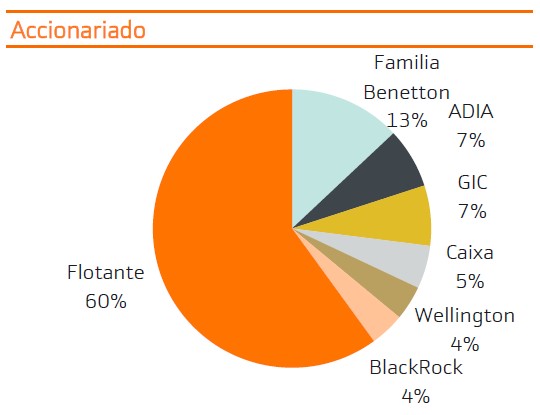

asumiendo la ampliación de capital con 20%de descuento. Cellnex prepara una ampliación de capital de 7.000 M de euros, que representa más del 30% de su capitalización actual y se llevará a cabo a finales de marzo o principios de abril. Las condiciones de la ampliación son todavía una incógnita. Asumiendo que se llevara a cabo con un 20% de descuento sobre su cotización actual, es decir, que se emitieran 194 M de acciones nuevas a un precio de 36 eur/acc, nuestra valoración post-ampliación se situaría en 56,6 eur/acc, a lo que habrá que añadir el valor teórico del derecho de suscripción preferente (2,5 eur/acc). De esta forma, alcanzamos un precio objetivo de 59,1 eur/acc (-7% vs. 63,54 eur/acc anterior).

Reiteramos recomendación de Comprar

Aunque la cotización de Cellnex seguirá lastrada en el corto plazo por la ampliación de capital, la compañía presenta sólidos fundamentales, potencial de revalorización del +30%, buenas perspectivas de crecimiento a largo plazo (+28% anual entre 2020 y 2025) y rentabilidad por flujo de caja superior al 6% a partir de 2022. Por tanto, aprovecharíamos posibles caídas adicionales en las próximas semanas para tomar posiciones en la compañía.

Reiteramos recomendación de Comprar con un precio objetivo de 59,1 eur/acc.

CELLNEX (Comprar; Precio Objetivo: 59,1€; Cierre: 45,1€; Var. Día: +5,7%; Var. 2021: -8,3%)