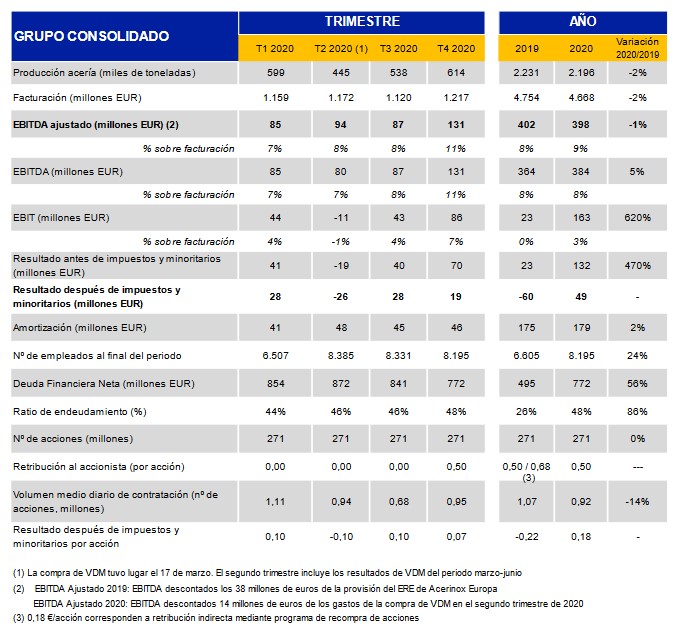

Bankinter | Las principales cifras de Acerinox (ACX) comparadas con el consenso de Bloomberg para el ejercicio 2020 son las siguientes: unos Ingresos de 4.668 M de euros, lo que supone un descenso del -2% interanual y frente a los 4.641 M de euros estimados; un Ebitda de 384 M de euros, lo que representa un incremento del +5% interanual y frente a la estimación de 345 M de euros. El BNA alcanzó los 49 M de euros (desde -60 M de eruos en 2019) y frente a los 74,5 M de euros estimados.

La deuda neta se redujo hasta 772 M de eruos desde 841 M de euros en el tercer trimestre de 2020 (que ya incorporaba la adquisición de VDM Metals). La compañía cuenta con una liquidez de 1.772 M de euros (917 M de euros de caja y 855 M de euros de créditos disponibles) vs 1.578 M de euros de vencimientos hasta el año 2029. Las perspectivas para el primer trimestre de 2021 es que el Ebitda supere al del cuarto trimestre de 2020 (131 M de euros, que ha sido el mayor de los últimos dos años).

Opinión del equipo de análisis de Bankinter: Los resultados de 2020 muestran:

(1) una progresiva recuperación en márgenes, tanto en Inoxidable como en Aleaciones especiales.; y

(2) una destacable evolución en generación de caja y, por tanto, reducción de deuda.

La generación de caja operativa del año 2020 (421 M€) ha sido la mayor desde 2012 y ha permitido que el incremento de deuda neta del año haya sido de 278 M€ (hasta 772 M€), recortando el incremento que supuso la adquisición de VDM en marzo de 2020 (que la incrementó en +398 M€). La compañía ha sido capaz de generar caja neta en el 4T 2020 (reduciendo la deuda neta en el trimestre en -68M€), incluyendo el desembolso del dividendo en el mes de diciembre (que supuso -135M€). La DFN/Ebitda se sitúa en 2x Ebitda (incluyendo la adquisición de VDM) desde a 1,4x en 2019 y frente a nuestra estimación que apuntaba a 2,4x.

Las perspectivas para el primer trimestre de 2021 son positivas, en línea con la evolución que seguimos observando en el precio del níquel (+18,5% en 2020, especialmente en la segunda mitad de año) que acumula un +15,6% en lo que llevamos del primer trimestre de 2021. Reiteramos nuestra recomendación Comprar.

ACERINOX (Comprar, Precio Objetivo: 10,90 €. Cierre: 9,642€; Var.día: -3,7% Var. 2021: +6,7%)