Bankinter | Aena (AENA) es una buena alternativa de inversión para tener exposición a la recuperación del ciclo, sin incurrir en riesgos excesivamente elevados. Su demanda está artificialmente contenida por las medidas de control sanitario, y recuperará con más fuerza y velocidad incluso que el ciclo económico. Por otra parte, la compañía presenta una sólida posición financiera. Reiteramos recomendación de Comprar con un precio objetivo de 156,2€/acción (potencial de revalorización del +10%).

La demanda de los aeropuertos recuperará con más fuerza y velocidad que el ciclo económico

Los aeropuertos son una infraestructura básica, cuya demanda está artificialmente contenida por las medidas de control de COVID-19. Recuperarán con más fuerza y velocidad incluso que el ciclo económico. De hecho, es necesaria la normalización del tráfico aeroportuario para que la economía recupere, sobre todo en España, dada su alta dependencia del turismo.

Aena volverá a beneficios en la segunda mitad de 2021

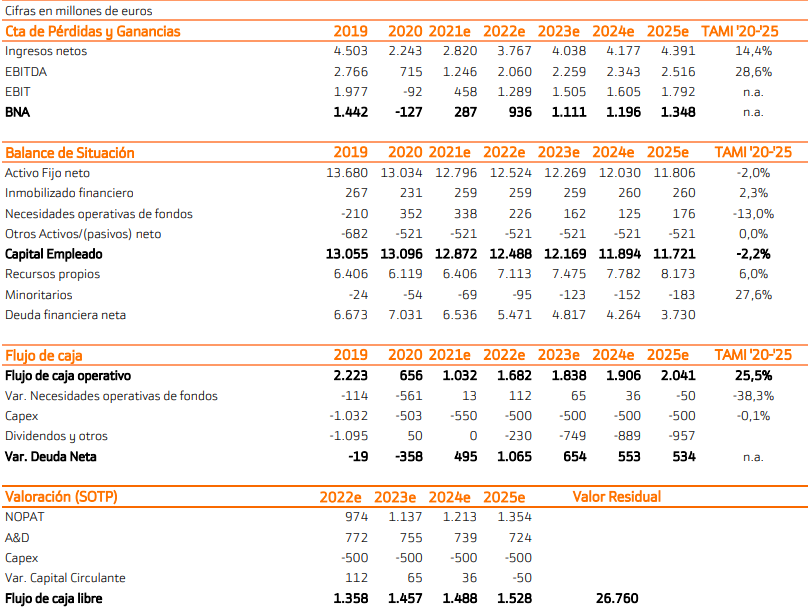

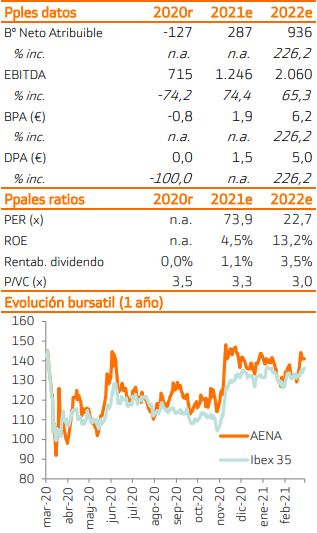

De cumplirse los plazos previstos de vacunación, el sector turístico podría alcanzar cierta normalidad en la segunda mitad de 2021. Estimamos tráfico de pasajeros +75% este año, aunque todavía serán -50% con respecto a los niveles previos al virus. Gracias a ello, Aena volverá a beneficios (287M€ 2021e) y la generación de caja será positiva (495M€). En 2022 el tráfico de pasajeros se normalizará, aunque todavía sin alcanzar los niveles previos al virus (-13% vs 2019).

La principal incertidumbre reside en el negocio comercial, aunque el impacto es moderado

La principal incertidumbre se centra en las negociaciones de Aena con los inquilinos de sus locales comerciales. La propuesta de la compañía es reducir en un 50% los alquileres desde junio de 2020 a septiembre de 2021. Asumiendo este escenario, nuestras estimaciones ya incluyen un impacto de -441M€ en 2021e. Otro de los factores de incertidumbre es la tarifa regulada para el próximo periodo DORA II (2022-2026). Nuestra estimación es una revisión tarifaria del 0% anual con inversiones próximas a 500M€ al año.

Sólida posición financiera

Aena tiene una ratio DFN/Ebitda inferior a 3x y los resultados operativos cubre en más de 13x el pago de intereses. La posición de liquidez es de 2.066M€ y prevemos que vuelva a generar caja en la segunda mitad del año. El rating de su deuda es A por Fitch y A3 por Moody’s.

Mantenemos sin cambios nuestro precio objetivo en 156,2€/acción, que implica un potencial de revalorización del +10%. Reiteramos recomendación de Comprar.