Fátima Herranz (Singular Bank) | La acusada tendencia al alza de los rendimientos soberanos en la jornada de hoy se ha trasladado nuevamente a los mercados de renta variable, especialmente en Estados Unidos. En concreto, las bolsas de Wall Street han iniciado su sesión bursátil en negativo, continuando con sus caídas del martes, lastradas además por los débiles datos del mercado laboral y los indicadores adelantados de servicios.

A la espera de conocer a finales de esta semana los datos oficiales del mercado laboral estadounidense de febrero, el consenso del mercado proyectaba un crecimiento del empleo similar al del mes anterior en un contexto marcado por la reducción de casos de contagio de covid-19 y el progreso de los planes de vacunación, situándose Estados Unidos como el país que ha administrado un mayor volumen de dosis a nivel global (en torno a 78 millones de dosis). Sin embargo, los resultados de la encuesta de empleo de ADP de febrero han constatado la ralentización del mercado laboral de Estados Unidos, moderándose la creación de puestos de trabajo a 117.000 en el último mes, frente a 174.000 en enero.

Paralelamente, los indicadores adelantados de IHS Markit han mostrado la moderación de la expansión de la actividad del sector servicios en Estados Unidos tras el significativo repunte registrado a comienzos de año. A pesar de ello, su PMI de servicios ha aumentado hasta 59,8 puntos en febrero (+1,5 puntos respecto a enero, vs. +3,5 puntos anterior), alcanzado su mayor nivel en los últimos seis años y medio. Una evolución apoyada no sólo en la mejora de las expectativas económicas ante el desarrollo de los planes de vacunación, sino también en los estímulos fiscales aprobados por el Gobierno en diciembre de 2020 y el optimismo sobre la proximidad de un nuevo paquete de ayudas, actualmente pendiente de su aprobación en el Senado.

Por su parte, el índice no manufacturero del Institute for Supply Management (ISM) de Estados Unidos retrocedió en febrero a su menor nivel desde junio de 2020 (55,3 puntos), reflejando los problemas logísticos de las empresas principalmente por el temporal de frío y nieve que afrontó el país, entre otros factores.

En el caso de Europa, los PMIs de servicios continúan mostrando un deterioro más acusado de las expectativas del sector en comparación con Estados Unidos ante las mayores restricciones de movilidad adoptadas por los gobiernos de la UE y Reino Unido. En concreto, en febrero el índice se mantuvo por debajo del umbral de 50 puntos en todas sus principales economías, a pesar de los repuntes registrados en España, Italia y especialmente Reino Unido, este último tras caer en enero a su menor nivel desde mayo de 2020. No obstante, el creciente optimismo sobre el control de la pandemia a medida que avanza la vacunación se ha traducido en una mejora generalizada respecto a los datos preliminares conocidos la semana pasada.

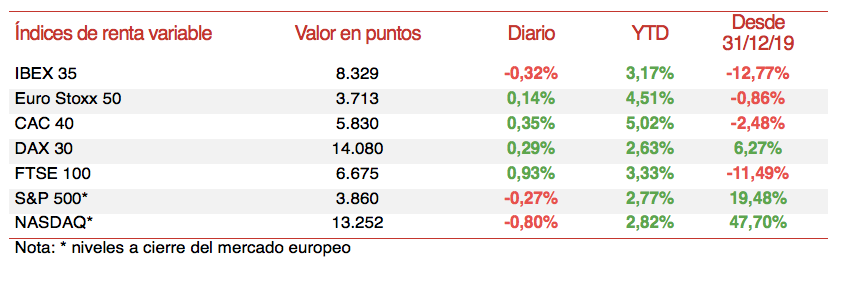

En este contexto, los principales índices bursátiles europeos han registrado movimientos moderados a lo largo de toda la sesión, cerrando finalmente con ligeras subidas a excepción nuevamente de España. El índice británico FTSE 100, al igual que en la jornada de ayer, ha alcanzado la mayor revalorización (+0,93%), seguido del CAC 40 francés (+0,35%) y el DAX 30 alemán (+0,29%). En contraste, el Ibex 35 ha perdido un 0,32%.

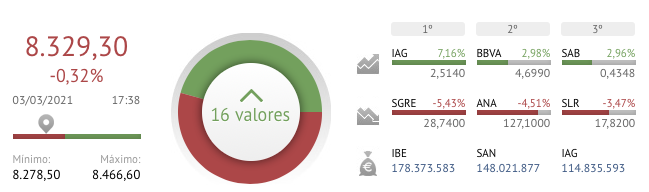

En España, el Ibex 35 se ha situado en 8.329 puntos, registrando una caída moderada por segunda sesión consecutiva, a pesar de las revalorizaciones de los valores turísticos y bancarios. En concreto, cuatro de los bancos que cotizan en el índice español han cerrado con ganancias superiores a un 1,8% (BBVA, Banco Sabadell, Bankinter y Santander), al mismo tiempo que ha destacado el significativo avance de IAG (+7,16%). En terreno negativo, los mayores retrocesos se han concentrado en Acciona (-4,51%) y Siemens Gamesa (-5,43%).

En Estados Unidos, la evolución de sus principales bolsas se ve lastrada principalmente por la caída de las compañías de tecnologías de la información y utilities. Si bien a cierre de la sesión en Europa se han moderado las caídas registradas en el inicio de la jornada, el Nasdaq Composite pierde un 0,80% y el S&P 500 un 0,27%.