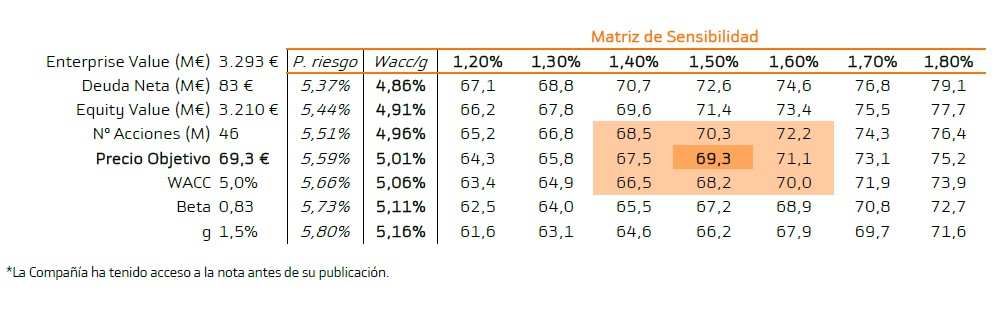

Bankinter | Confirmamos nuestra recomendación en Comprar en base a unos buenos resultados 2020, pero revisamos nuestro Precio Objetivo hasta 69,3 eur/acc desde 71,1 eur/acc debido a la subida de la TIR del bono. La inversión tecnológica comienza a dar realmente resultados y Asia será el gran catalizador durante 2021.

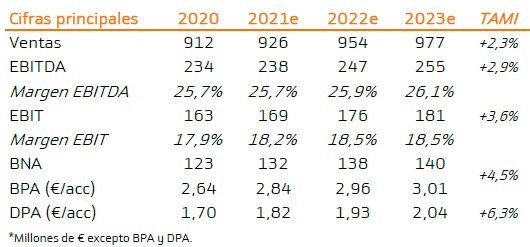

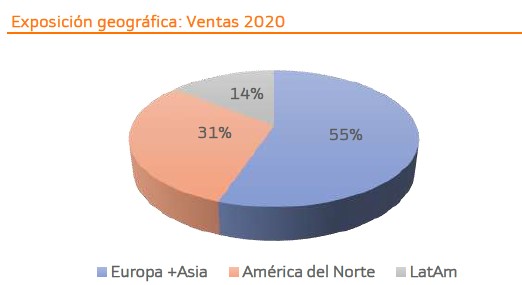

Las ventas de Viscofan en (VIS) 2020 baten expectativas. Los catalizadores más importantes han sido: (i) el impulso del CV-19 al consumo de productos básicos (en su caso embutidos) y (ii) la aceleración de la demanda en China, donde el Grupo comenzó a ganar cuota de mercado desde 2019 (por la sustitución de envolturas animales por colágeno, a raíz de la gripe porcina) y el consumo de proteína animal está aumentando.

Estimamos que este segundo punto (Emergentes pero sobre todo China) será el catalizador más importante durante 2021:

(a) recuperación económica asiática más rápida que Occidente;

(b) su renta disponible aumentará; y

(c) con ella el consumo de proteína animal porque tiene una relación directa con la capacidad económica y es una forma de occidentalización para Asia.

La eficiencia del Grupo se dispara gracias a la inversión realizada

desde 2016, dentro del plan estratégico del Grupo. Estas inversiones

se han centrado tanto en desarrollo de tecnología, lo que más ha

aportado al margen Ebitda, como en crecimiento inorgánico

(expansión en EE.UU., Nueva Zelanda, …). 2020 era el último año del

plan estratégico, con menor necesidad de inversión y centrado en el

desarrollo de lo ya invertido. Por eso, este ha sido el año en el que el

Grupo comienza a notar realmente la mejora tecnológica.

Viscofan extiende hasta finales de 2021 su plan estratégico (1 año

más de lo previsto). Los motivos principales son las restricciones de

movilidad para la instalación de maquinaria y la incertidumbre sobre

la recuperación económica global. Aunque esta decisión sea menos

ambiciosa que anunciar un nuevo plan estratégico (previsto para estos

resultados), estimamos que es consecuente con el contexto actual e

incluso positivo porque permitirá optimizar la inversión de 2016/2020

y estar en stand by para nuevas adquisiciones si los términos son

atractivos. En cualquier caso, estimamos que la extensión del plan no

frenará la aceleración de sus márgenes durante los próximos años.

El Grupo ha anunciado un dividendo complementario de 0,29 eur/acc,

equivalente a 1,70 eur/acc total contra los resultados de 2020. La

recurrencia y rentabilidad de su dividendo sigue siendo uno de sus

principales atractivos (rentabilidad 3% actual). Estimamos que seguirá

siendo una de sus fortalezas en 2021 gracias a su bajo endeudamiento

y generación de flujos de caja.

Por estos motivos, pensamos que Viscofan sigue teniendo atractivo

como valor defensivo dentro del sector Alimentación, pero impulsada por

su desarrollo tecnológico (algo diferencial respecto al resto del sector)

y su exposición y potencial en Emergentes (principalmente China).

Mantenemos nuestra recomendación de Comprar y revisamos nuestro

precio objetivo hasta 69,3€ vs 71,1€ anterior (potencial +19,7%).

VISCOFAN (Comprar; Precio Objetivo 69,3€; Cierre 57,40€; Var. Día -0,6%; Var. Año -1,1%):