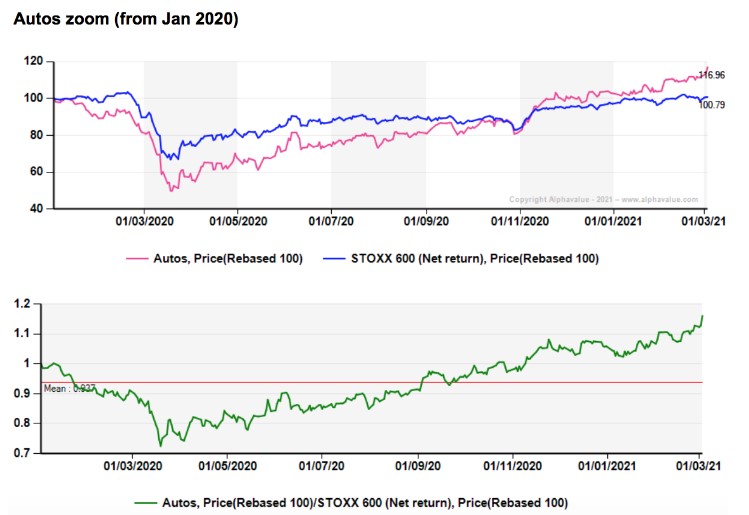

Alphavalue | El sector autos ha tenido otra semana que se puede calificar de notable. Ha experimentado subidas del +5% en lo que llevamos de semana, impulsadas principalmente por los propios fabricantes de automóviles. Sólo las acciones de VOLKSWAGEN (reducir, objetivo 187 €++) han subido un formidable +7%. No está mal para un gigante de 93 bn€ que no deja mucho que decir a sus accionistas minoritarios. El sector de autos y auxiliares del Stoxx600 acumula un +11,56% YTD a cierre del jueves pasado. El siguiente gráfico muestra cómo los mercados se “enamoraron” de este sector desde su suelo del pasado mes de abril. Esto equivale a un out performance del +60% frente al Stoxx 600.

Las explicaciones, sin contar con las publicaciones de los resultados, se han dado por buenas a estas alturas. El gasto de China en grandes ítems, incluidos los vehículos de lujo alemanes, el cambio a coches eléctricos que facilita la conversión de la industria europea, el flujo de free money hacia start-up ́s de vehículos eléctricos con valoraciones ridículas y con un impacto sobre las históricas compañías del sector, indicios de movimientos corporativos con la posibilidad de que Tesla pueda usar su fenomenal valoración y lanzarse a por Porsche AG (VW está estudiando la posibilidad de sacar a bolsa Porsche AG), rumores de que Apple podría lanzar un proyecto común con una de los grandes grupos automovilísticos, etc.

Para los inversores con más sangre fría, el sector sigue siendo un caso de expectativas infladas. Curiosamente, incluso las noticias negativas relacionadas con la escasez de semiconductores conducen a un recorte potencial de las ventas de un -1% o un -2%.

El “free money” es bienvenido, ya que toda la industria tiene que dar el paso a los vehículos eléctricos mucho más rápido de lo previsto. Esto requiere fondos, incluso para terminar con las unidades basadas en ICE ́s (vehículos de combustión interna). Un sentimiento positivo implica que todos ganarán con los nuevos grupos chinos emergentes (por cierto, vigile el Hongguang Mini de SAIC-GM-Wuling (alianza de SAIC Motor, General Motors y Liuzhou Wuling Motors) para descubrir dónde está realmente el mercado chino de vehículos eléctricos) hasta Fiat (STELLANTIS (comprar, objetivo 16,9 €++)) y se cambiarán los vehículos de combustión por eléctricos sin caída en el margen. Un hecho francamente imposible.

En una reciente nota de nuestros analistas sobre los vehículos eléctricos, insistimos en el hecho de que no hay suficientes recursos en cuanto a baterías, siendo VW hasta ahora el único grupo con una exposición significativa y constante a proyectos para el desarrollo y fabricación de estas baterías eléctricas. Si bien hay un gran beneficio en esta integración vertical, el grupo alemán todavía está muy por detrás de Tesla en ese sentido. Y esta desventaja es aún más exagerada con el resto de compañías europeas. Sólo Stellantis está comenzando a dar pasos en este sentido y poder asegurarse el suministro de baterías gracias a ACC (Automotive Cell Company), su joint venture con TOTAL (añadir, objetivo 42,8 €++).

La planta de baterías proyectada en el norte de Francia comenzará la producción en 2023, con una segunda planta en Alemania que entrará en funcionamiento en 2025, cada una de las cuales se beneficiará de importantes ayudas de sus respectivos Gobiernos.

Como todo distorsionado por el “easy money” y los sueños tecnológicos, el sector autos se ha vuelto caro con un down side por fundamentales del -6%. En la siguiente tabla (la cobertura europea de AlphaValue del sector autos), el momentum doble positivo de las compañías resalta el destacado estado de ánimo en curso de los inversores por momentum. Llegados a este punto, un cierto grado de prudencia no estaría mal.

Los múltiplos de valoración tradicionales parecen bastante convincentes (ver siguiente tabla). Sin embargo, recuerde que aún no se han tenido en cuenta un posible aumento en los costes de los input y o lo negativo de la escasez de semiconductores.