Bankinter | Meliá Hotels (MEL) se verá beneficiada por la fuerte recuperación del turismo. De cumplirse los calendarios previstos de vacunación, Meliá podría entrar en beneficios en la segunda mitad de 2021. Por otra parte, la viabilidad de la compañía no está comprometida, con liquidez suficiente hasta junio de 2021 y capacidad de obtener financiación adicional. Revisamos al alza nuestras estimaciones y el precio objetivo. Subimos recomendación a Comprar desde Neutral.

Resultados 4T 2020 todavía afectados por el virus

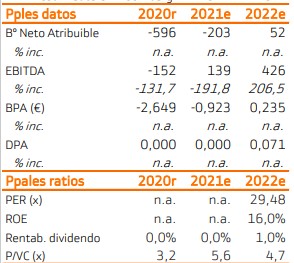

Ingresos 98 M€ (-76%) vs. 91 M€ estimados; Ebitda -53 M€ vs -48 M€ estimados o -53; BNA -126 M€ vs -129M€ est. La DFN aumenta en 130 M€ hasta 1.255 M€ en 4T 2020 (vs 1.261 M€ est).

Prevemos la vuelta a beneficios en la segunda mitad de 2021

De cumplirse los plazos de vacunación, Meliá volverá a beneficios en la segunda mitad de 2021. Si bien, quedan todavía por delante 2 trimestres de bajas ocupaciones hoteleras y abultadas pérdidas. Estimamos que Meliá registrará pérdidas de -203 M€ en 2021. A partir de 2022 esperamos beneficios (52 M€), que recuperarán niveles previos al virus en 2023.

La viabilidad de Meliá no estaría comprometida

Meliá tiene una posición de liquidez de 316 M€ (dic 2020), suficiente para cubrir al menos 6 meses en las circunstancias actuales. En el peor momento de la pandemia (2T 2020), el consumo de caja de Meliá alcanzó los 52 M€ al mes.

Además, la compañía tiene capacidad de obtener liquidez adicional. Sólo tiene hipotecados 10 de sus 43 hoteles en propiedad. Por tanto, la viabilidad de la compañía no estaría comprometida con las previsiones actuales de la vacuna.

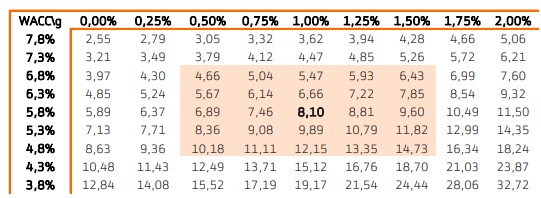

Incrementamos precio objetivo +50% hasta 8,10 eur/acc

Revisamos al alza nuestro precio objetivo +50% hasta 8,10 eur/acc (vs 5,41 eur/acc anterior). Meliá ha redimensionado sus costes de estructura a consecuencia de la pandemia. Esto tendrá un impacto de +200 pb en margen Ebitda, lo que se traduce en una revisión al alza del BPA superior al +30% estructural a futuro. Además, la menor prima de riesgo nos lleva a reducir la tasa de descuento -5 pb hasta 5,75% frente al 5,80% anterior, a pesar del repunte de TIRes en bonos.

Subimos recomendacióna Comprar desde Vender

Meliá ofrece un potencial de revalorización del +17% con respecto a nuestro precio objetivo. La compañía se verá beneficiada por la fuerte recuperación del turismo. Además, podría vender activos con fuertes plusvalías, lo que actuaría como catalizador.

MELIÁ (Comprar; Precio. Objetivo: 8,10€; Cierre: 6,76€; Var. Día -5,7%; Var. 2021: +18,3%)