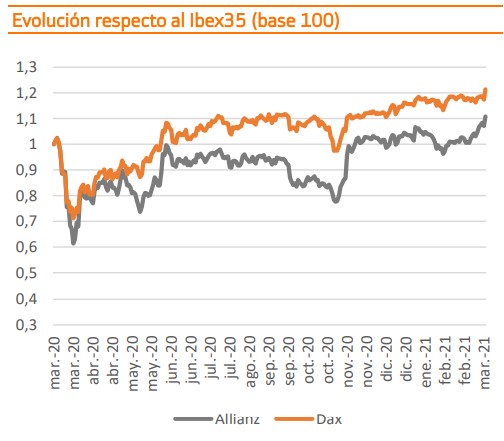

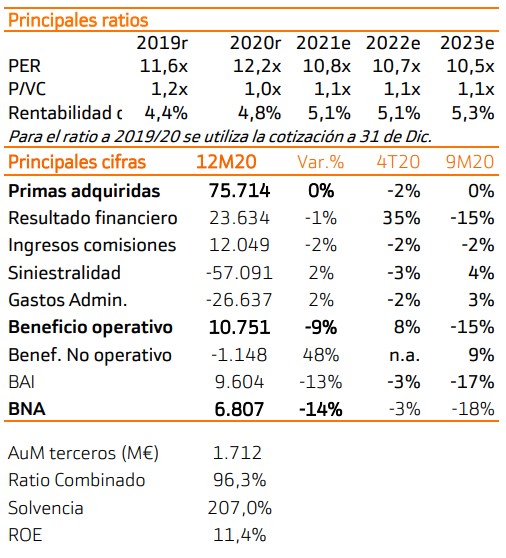

Bankinter | Los resultados de Allianz correspondientes al ejercicio 2020 baten expectativas tras una buena evolución en el 4T 2020. El beneficio operativo se sitúa en 10,751 M€ (-9,3% a/a). Sin embargo, vuelve al crecimiento (+8,2% a/a) en el cuarto trimestre de 2020 frente a una caída de -17% en 9M 2020. La cifra total recoge un impacto extraordinario por el Covid-19 de 1.300 M€, que se reparte entre no vida (1,100 M€) y vida (200 M€). El BNA bate expectativas, pero retrocede frente a 2019 (-14%). Las filiales que más sufren, como es lógico en este entorno, son Euler Hermes (seguro de crédito) y Allianz Partners (viajes y asistencia).

Para 2021, ante una mejora de las perspectivas, la compañía retomará el crecimiento como ya hizo en el 4T 2020. Destacamos positivamente 2 factores:

Continúa la diversificación del negocio

Los activos bajo gestión siguen creciendo y alcanza 2,39 Bn€, un nuevo máximo histórico. El flujo neto de entrada de activos bajo gestión de terceros se sitúa en 32.800 M€, principalmente impulsado por Pimco. Además, el ratio coste/ingreso se reduce hasta 61,2% (vs 62,3% en 2019). La aportación al beneficio operativo del segmento de gestión de activos asciende hasta 2.853 M€ (+5,5% a/a) lo que representa un 26,5% del total. Muy positivo en un entorno con tipos de interés muy bajos, en el que las aseguradoras tienen que optimizar su resultado técnico o buscar nuevas fuentes de ingresos.

Sólida posición de solvencia y atractivo dividendo

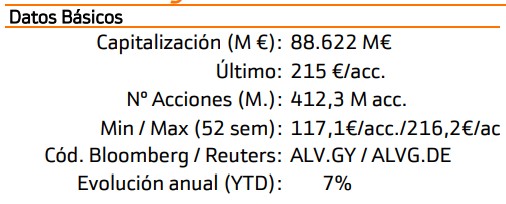

La solvencia repunta hasta 207% (-5p.p. vs 2019) desde el mínimo marcado en el 2S 2020 (183%). Si tenemos en cuenta un ajuste de capital en el 1T 2021 cerraría el año en 203%, lo que refleja la posición acomodada de la compañía. Esto le permite a la compañía mantener el dividendo con cargo a 2020 en 9,6 eur/acc (58% pay-out), lo que supone una rentabilidad por dividendo de 4,5% a precios actuales. Además, la idea del equipo gestor es volver a remunerar al accionista mediante un plan de recompra de acciones, algo que no vemos probable hasta el 4T 2021. Allianz canceló el plan de recompras en 2020 por valor de 750 M€ (0,85% sobre capitalización actual) siguiendo las directrices del regulador.

Mantenemos la recomendación de Comprar y situamos el Precio Objetivo en 239,5€ en base a unos resultados favorables a pesar de un entorno desafiante, una buena evolución del negocio de gestión de activos, sólida posición de solvencia y retribución al accionista atractiva.