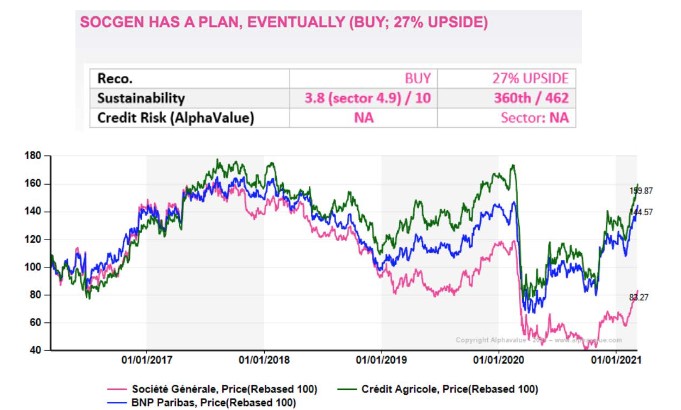

Alphavalue | Société Générale ha sido considerada durante mucho tiempo el patito feo de los bancos franceses listados (compartiendo este dudoso honor con NATIXIS (reducir, objetivo 4,20 € ++)). No es necesario mirar mucho más allá del performance (evolución) de la entidad financiera desde 2010 (caídas del -40% frente al +40% de BNP PARIBAS (añadir, objetivo 56 € ++)). Aunque tampoco es necesario remontarse tan lejos, el performance de los últimos cinco años no es nada positivo, especialmente si lo enfrentamos a BNP Paribas y CREDIT AGRICOLE (reducir, objetivo 12,8 € ++).

Aparte de la crisis del Covid-19, CASA y BNPP han logrado encontrar cierta estabilidad y han ofrecido a los accionistas un performance decente a pesar del entorno destructivo de tipos bajos / negativos. Esto ha sido posible gracias a programas de reducción de costes (BNPP especialmente) y negocios reorientados (particularmente CASA con una marcada eliminación de los riesgos de su CIB (Corporate and Investment Bank) y una asignación de capital a actividades de asset gathering).

Al mismo tiempo, SocGen ha tirado por la calle de en medio y sólo ha prescindido de actividades arriesgadas o no rentables como el trading. Al final, el descuento en términos de P/BV ha sido claro respecto a sus comparables (ver tabla abajo).

La última ronda del programa TLTRO ha tenido un impacto muy positivo en los bancos, ya que ha compensado el impacto del exceso de liquidez. Pero esto no está aquí para quedarse (el bono durará hasta junio de 2022) y podría ser cada vez más difícil para los bancos franceses cumplir con los objetivos del BCE con respecto al nivel de préstamos corporativos (este ya es el caso de Países Bajos, por ejemplo, con una garantía estatal los préstamos podrían resultar un inconveniente, ya que las pymes deberían devolver estos préstamos antes de lo esperado).

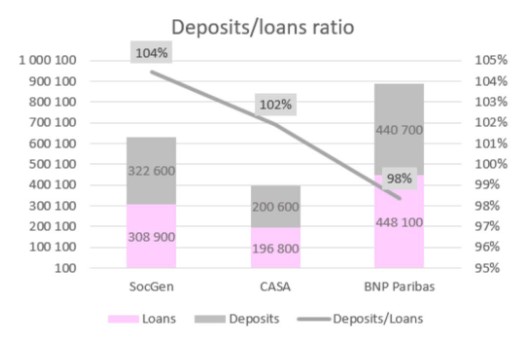

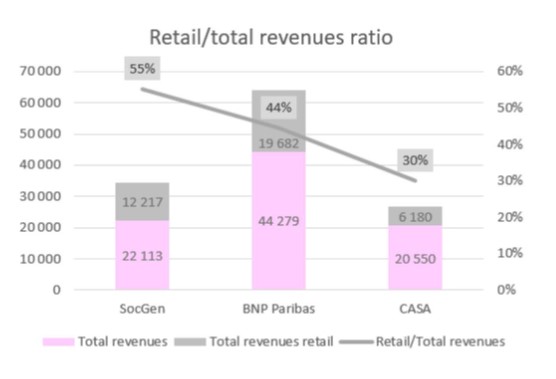

Pero el reciente aumento de los tipos largos debería beneficiar a los grandes bancos comerciales de forma más sostenible y principalmente a SocGen (frente a BNPP o CASA). La forma más sencilla de analizar el impacto de los tipos en los bancos franceses es, de hecho, observar la proporción de depósitos retail frente a préstamos retail (pasivo vs activo bancario) y el peso de las actividades bancarias minoristas (véanse los gráficos siguientes). Cuanto más alto sea el nivel de estos índices, más sensibilidad tendrá el banco a los tipos de interés. Estos tienen aproximadamente la misma proporción de depósitos / préstamos, pero SG tiene una exposición relativamente más alta a la banca comercial frente a BNPP y CASA.

En cuanto a la valoración de Société Générale, nuestros analistas han establecido una recomendación de compra con un potencial alcista del +26,7% a 6 meses vista. Todos los métodos de valoración apuntan a un upside o potencial alcista. Los dos métodos de valoración fundamentales, el NAV y el valor intrínseco, dan un potencial alcista del +20% al +25%.

De hecho, esperamos que el beneficio operativo bruto (antes de las provisiones por créditos de dudoso cobro) esté por encima de las estimaciones de cara a 2021 y 2022. Esto será impulsado en su totalidad por la división de la banca minorista francesa y los tipos de interés ayudarán (los ingresos de otras divisiones operativas están en línea con las expectativas del consenso). No debería sorprendernos que las valoraciones por comparables también nos den algunos upsides importantes. Para limpiar su nombre como un “value trap”, SocGen necesita mostrar un plan.