Bankinter | Mantenemos la recomendación Neutral y P. Obj: 4,70 eur/acc (desde 4,30 eur/acc). Las cifras de Talgo a finales de 2020 muestran una

progresiva mejora de la actividad industrial, pero siguen marcadas especialmente por la menor actividad en Servicios de mantenimiento de

flotas. El guidance para 2021 sobre el margen Ebitda ajustado apunta al

10%-12%, lo que pone de manifiesto la mejora desde el 7% de 2020, pero sigue estando alejado del nivel del 17% de 2019 (y nuestro 15% estimado anterior), ante la falta de normalización completa de la actividad de Servicios de Mantenimiento.

Nuestra recomendación se apoya en:

(1) La expectativa de normalización de márgenes a partir de 2022e;

(2) Una cartera de pedidos todavía elevada (3.184 M€, 6,5x Ventas). El sector mantiene buenas perspectivas de licitaciones. 2020 ha sufrido retrasos lo que ha limitado el volumen de contrataciones (0,8x vs objetivo promedio 20-21 esperado por la compañía de 1,2x Ventas);

(3) Desde un punto de vista financiero, a pesar del aumento de la deuda (+107 M€ en el ejercicio), la compañía cuenta con líneas de liquidez, bajos vencimientos a corto plazo y la capacidad de financiación del proyecto de DB (hasta el 60% de su valor).

2020 impactado por las medidas de contención del Covid

Las principales cifras frente al consenso (Reuters) son las siguientes: unos Ingresos de 487,1 M€ (+21,3% a/a) vs 469,9 M€ estimados; un Ebitda ajustado de 28 M€ (-58,9%) vs 30,4 M€ estimado y un BNA de -17,4 M€ (vs +38,49 M€ en 2019) vs -2,0M€ estimado.

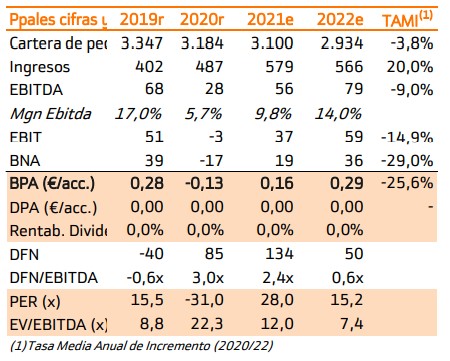

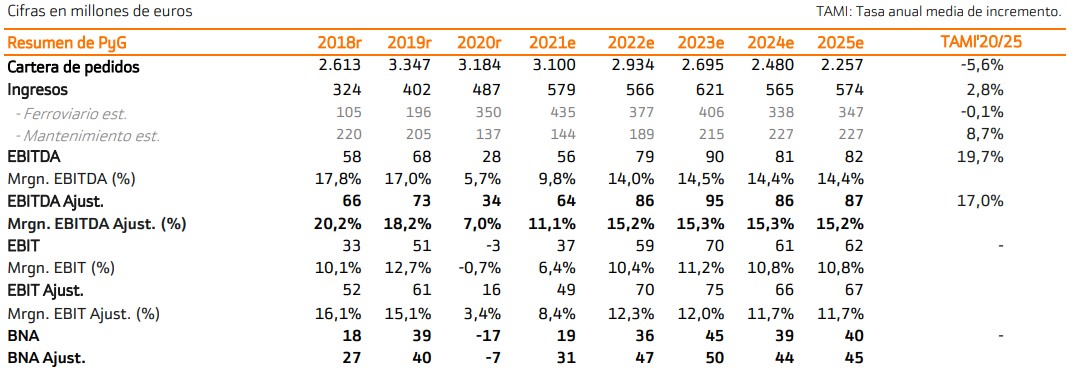

La contratación en 2020 fue débil (387 M€ vs 1.134 M€ en 2019) 0,8x Ventas, debido a los retrasos en los procesos de licitación. Esto ha situado la cartera de pedidos en 3.184 M€, frente a los 3.347 M€ de 2019, aunque sigue suponiendo 6,5x Ventas.

La deuda financiera neta aumentó en 107 M€ en el ejercicio, de caja neta a hasta 48 M€, lo que supone 1,4x DFN/Ebitda ajustado, según datos de la compañía (c85 M€ según nuestras estimaciones). En cualquier caso, la compañía dispone de líneas de liquidez por 150 M€ adicionales, con vencimientos bajos en 2021-2022 (41 M€ y 15 M€ respectivamente) además de la capacidad de financiación del proyecto de DB (hasta el 60% del valor del proyecto).

Los objetivos para 2021 contemplan un margen Ebitda ajustado entre 10% / 12% y un Capex de 25 M€. La compañía espera ejecutar entre 2021 – 2022 entre 35%-37% de la Cartera de Pedidos y alcanzar durante 2020-21 un Book-to-bill >1,2x (lo que supondría una contratación c1.000 M€ este ejercicio). En términos de remuneración al accionista, se realizará el segundo tramo de amortización de acciones del Programa de recompra ejecutado (3,6M acc o 2,8% del capital).

Revisamos el margen Ebitda ajustado 2021e a la baja, pero mantenemos proyecciones medio plazo

Hemos revisado nuestras estimaciones de ingresos un -7% en 2021e y -18% 2022e para reflejar el menor volumen de contratación reciente y fundamentalmente revisamos el margen EBITDA ajustado para el año 2021e al 11,1% (desde el 15% ant.) para reflejar una evolución más lenta de la proyectada inicialmente en las actividades de Servicios de mantenimiento de flotas. Mantenemos en cambio, nuestras proyecciones a medio plazo de margen entre 15,1% y 15,3%.

Recomendación Neutral. P. Obj: 4,70 eur/acc (desde 4,30 eur/acc)

El sector mantiene las perspectivas de licitaciones a futuro, si bien se está viendo afectado por los retrasos y muy especialmente por la falta de recuperación completa de la actividad de Mantenimiento de flotas. La incertidumbre sobre la velocidad de recuperación de ésta seguirá pesando sobre los márgenes en 2021, aunque continuará ganando visibilidad a medida que se avance en el proceso de vacunación.

El WACC se ha reducido al 7,3% (desde 7,7% ant. principalmente por reducción de la prima de riesgo). Nuestra valoración se ve revisada ligeramente hasta 4,60 eur/acc (desde 4,3 eur/acc ant.) y supone un múltiplo EV/Ebitda de 13,7x y 9,7x 2021x y 2022x. Mantenemos nuestra recomendación Neutral.