Morgan Stanley | Los comentarios sobre dividendos y buybacks para el 4Q21 han dominado la publicación de resultados bancarios. Aunque las restricciones regulatorias siguen aplicando, la mayoría de los bancos quiere compensar por los dividendos que no pagaron a través de dividendos especiales y buybacks en el 4Q21.

Esto dará lugar a pay outs elevados a final de año. Hasta ahora, los futuros de dividendos del SX7e de diciembre 2021 han subido un 55% YTD vs el índice +12%. En base a los dividendos propuestos, los bancos ofrecen un DY del 5% de media en 2021 y algunos más de un 10%.

En agregado el capital del sector es muy amplio, en 14.7% CET1, unos 480pb por encima de los requerimientos mínimos. Durante 2021/2022 esperamos que 18 bancos hagan buybacks (46% de los que cubrimos), un fuerte aumento vs los 7 que ejecutaron buybacks pre Covid. Con el sector cotizando a 0.7xTBV, tiene todo el sentido que hagan uso de buybacks.

Top picks para jugarlo (todos en OverWeight (OW)):

a. ING, 11% yield: prevemos mandíbulas operativas positivas gracias al control de costes, rebote en NII y posible simplificación del modelo de negocio,

b. Natwest, 10.5% yield – top pick en UK. La fortaleza en el mercado hipotecario y el empinamiento de la curva UK provoca que estemos por encima de consenso en NII. El mgmt espera que las provisiones estén en niveles normalizados o por debajo ya en 2021. Con un CET1 del 18.5% esperamos un retorno total de doble digito en 2021-2023,

c. Nordea, 11.5% yield – lo ha hecho un 25% peor que peers en 6 meses. El momentum de EPS positivo y el alto DY debería revertir lo anterior. Cotiza a 1xTBV para un ROTE del 10% en 2022 y exceso de capital.

d. Bawag, 13% yield – el mgmt se ha comprometido a distribuir los div de 2019 y 2020 a un payout del 50% más un div especial gracias a la fuerte rentabilidad orgánica. Ofrece el mayor DY, su rápida normalización de provisiones y exceso de capital permite que el payout sea creíble. ROTE del 13% y 9x P/E 2022

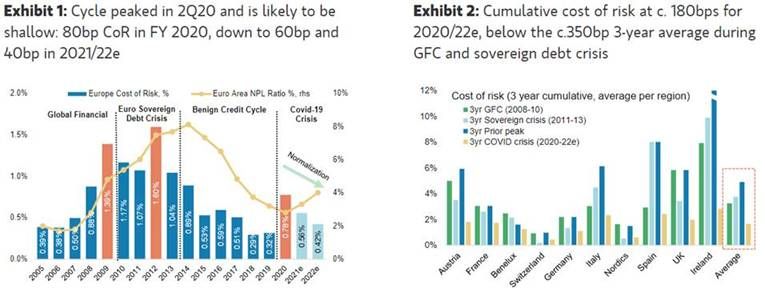

2020 marco un punto de inflexión en el ciclo de crédito tras 9 años de expansión económica. Los bancos europeos provisionaron 91bn EUR, unos 80pb en términos de CoR. Aunque es un aumento significativo, la tendencia del 3Q y 4Q vino mejor de lo que esperábamos. Este ciclo es distinto a recesiones previas, ha hecho pico mucho antes y el impacto será más benigno. A 3 años vista (2020-2022), el CoR acumulado estimamos será de 180pb vs los 350pb de media durante la GFC y crisis soberana. Un 40% de las provisiones acumuladas han sido preventivas.

En 2021 esperamos que las provisiones caigan un 30% YoY a 60pb, antes de normalizarse a 40pb en 2022. Eso no quita que esperemos que los NPLs aumenten a medida que se retire el apoyo fiscal … pero en un contexto de economía recuperando y con una cobertura de NPLs manejable. El año pasado la formación de NPLs fue moderada (actualmente el ratio está en 3.5% en Eurozona y 2.8% Europa). No sorprende que la migración a fase 2 fuera alta, yéndose al 10.8% en Eurozona (10% en Europa), equivalente a una subida de 340pb YoY. Los niveles de cobertura mejoraron en todas las fases, con provisiones frente a NPLs en el 45% y stage 2 en 4%, nivel elevado vs el histórico. En nuestras estimaciones, los bancos de la Eurozona pueden acomodar un aumento en el ratio de NPLs al 4%.

Top picks en el sector BNP, Unicredito (ojo porque, a diferencia del resto del sector, en este valor las estimaciones no han repuntado todavía manteniéndose en EUR0.9 2021E vs EUR1.24 MS … a pesar del anuncio de buy backs, 6% de yield, menores expectativas de provisiones, mejora macro … y Draghi), Santander, NatWest para jugar la reapertura de Europa. ING, Svenska por mejora operativa y CS y Julius Baer por su exposición al Equity.