Morgan Stanley | Prevemos que la mejora en el crecimiento de ingresos de finales de 2020 de Vodafone (volvió a terreno positivo) continuará: tendencia “menos mala” en Italia, recuperación en negocio móvil en Alemania, aumentos de precios en Reino Unido, mayor demanda de paquetes de datos ilimitados que conllevan aumento de ARPU. Ello, unido a los recortes de costes permitirá un rebote en el Ebitda.

Existe potencial de acciones estratégicas como la consolidación en España, muchos artículos sugieren que siguen las conversaciones de una fusión con MasMóvil, donde estimamos unas sinergias hipotéticas de 3.5-6.5bn (NPV). Por otro lado, esperamos que el apalancamiento se reduzca de 3x a 2.3x en los próximos 3 años.

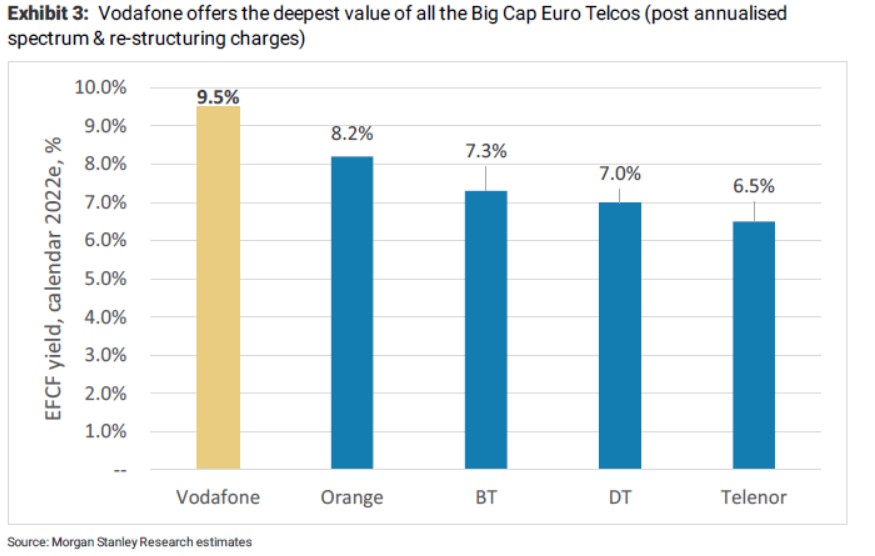

VOD es la teleco más value del sector (9.5% FCF yield 2022), reiteramos OW.