Bankinter | La actividad gana inercia a partir de mayo, el segundo semestre muestra un sólido crecimiento y 2020 acaba mejor de lo inicialmente esperado. Los ingresos avanzan a doble dígito y el apalancamiento operativo de la Compañía permite una expansión del margen EBITDA. La parte baja de la cuenta de resultados muestra un comportamiento más contenido al mantener la misma estructura de costes que en años previos pese al descenso de actividad en marzo y abril. Todo ello se traduce en un aumento de amortizaciones y provisiones por insolvencias. A futuro Alquiber (ALQ) recuperará sus tasas de crecimiento prepandemia. Revisamos nuestro Precio Objetivo hasta 5,8 euros (desde 5,6 euros anterior). El potencial desde los niveles actuales de cotización alcanza +8% y nos lleva a mantener nuestra recomendación en Neutral.

2020 muestra una resiliencia mayor a lo inicialmente esperable, en gran medida gracias al aumento de actividad a partir de mayo y su aceleración a lo largo del segundo semestre.

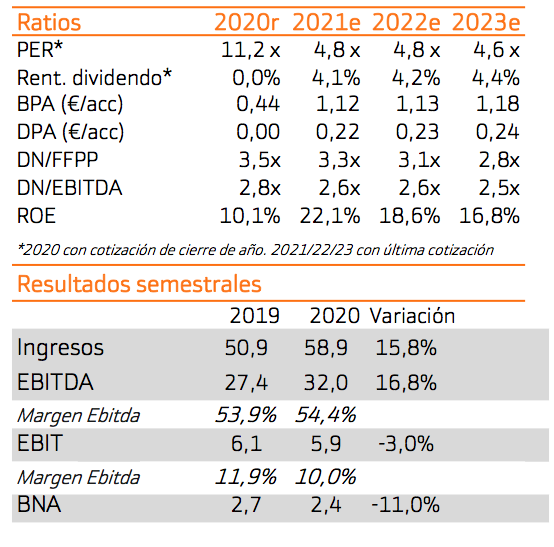

Los ingresos avanzan +15,8% y el EBITDA acelera incluso con más fuerza (+16,8%), mostrando el apalancamiento operativo de la Compañía. Con ello, el margen EBITDA consigue elevarse hasta 54,4%. La parte baja de la cuenta muestra una foto menos favorable. El mantenimiento de la estructura de costes, aumento de las amortizaciones y de las provisiones por insolvencias conlleva una caída del EBIT (-3%) y del BNA (- 11,0%).

El balance muestra un avance de +14% en la deuda neta hasta 88,6M€. El ratio de deuda neta sobre EBITDA queda en 2,8x, en línea con 2019.

La tasa de ocupación cae, pero consigue mantenerse cerca de 90% (89,81% vs. 91,61% en 2019) y el ratio de insolvencia mejora respecto a 2019 (0,34% vs. 0,40% respectivamente).

A futuro proyectamos un fuerte nivel de crecimiento. En 2021 el ritmo de avance de los ingresos recuperará niveles prepandemia al superar el +30%. En un plazo de cinco años los ingresos se moverán en torno a la frontera de los 100M€. La apertura de nuevas sedes y el aumento de la flota es clave en este escenario. Destaca a este respecto la apertura de tres nuevas sedes a lo largo de 2020, hasta alcanzar un total de 20. Será también clave mantener un buen mix de clientes, donde destaca el peso de sectores como las infraestructuras.

Nuestro precio objetivo avanza ligeramente hasta 5,8€ (desde 5,6€ anterior). El potencial desde los niveles actuales de cotización es de +8% y nos lleva a mantener nuestra recomendación en Neutral.