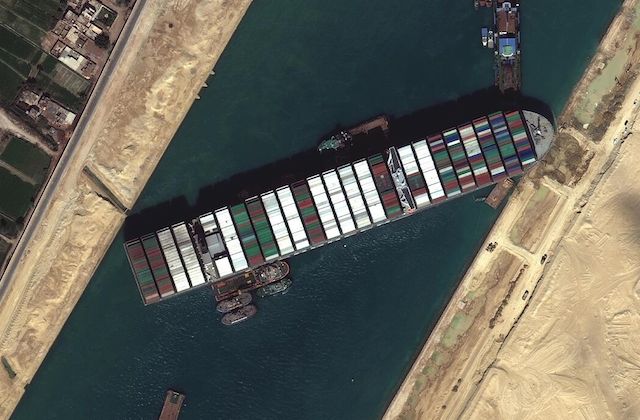

Intermoney | El lunes constituía el “principio del fin” para los problemas en torno al petróleo, motivados por las circunstancias que se estaban dando en el Canal de Suez (una de las principales vías comerciales del mundo) tras el bloqueo en el tránsito marítimo ocasionado por el encalle de un carguero.

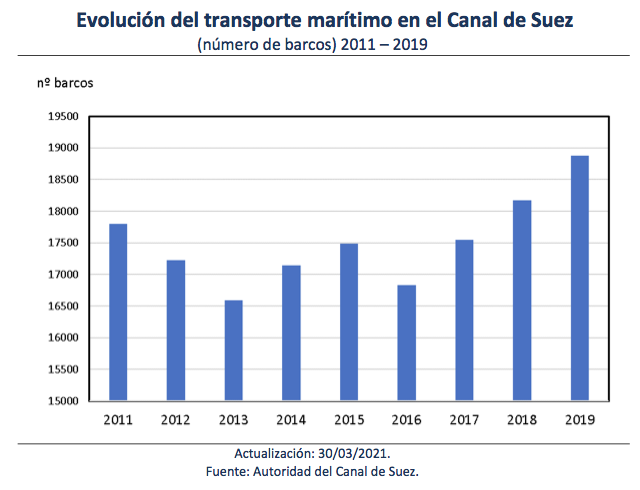

El buque portacontenedores panameño Ever Given ha supuesto un contratiempo para una arteria que, desde 2011 hasta 2019, ha tenido un tráfico promedio al año de 15.193 barcos, con un tonelaje neto de 986 millones de toneladas. De media, alrededor de 51,5 embarcaciones navegan cada día por el Canal de Suez, cuyo recorrido se tarda en cruzar entre diez y doce horas, aunque hay jornadas en las que la cifra es mucho mayor.

La importancia del Canal de Suez radica en que casi el 10% el comercio marítimo internacional pasa por el citado canal, siendo particularmente sensible para el petróleo, pues los productos petroleros representan un 23% de la carga total que transcurre por Suez para un total de 107 millones de toneladas de carga. Sin embargo, no hay que olvidar la relevancia del transporte de cereales y de metales y minerales, cuyas cargas medias anuales se sitúan en 54,1 y 53,4 millones de toneladas, respectivamente, al tiempo que el gas natural licuado es otro bien sensible con 31,4 millones de toneladas. En consecuencia, resulta normal que se haya producido un gran alivio en varios ámbitos con el avance de los trabajos para reflotar el buque portacontenedores, dado que suponía una buena señal para que las rutas comerciales puedan reabrirse pronto y permitan el paso a los buques atrasados.

El bloqueo ha ocasionado una acumulación de 370 embarcaciones en ambos lados del canal justo en un momento en el que las cadenas de suministros se encuentran bajo una gran presión, particularmente, en la disponibilidad de contenedores; un hecho que ha provocado que varias compañías navieras se hayan visto obligadas a desviar los barcos y, por ende, aumentar el tiempo de transporte y los costes. Una vez que Suez sea desbloqueado por completo, la Autoridad del Canal planea trabajar para permitir que 150 barcos pasen al día y así tratar de restablecer el trabajo atrasado cuanto antes.

Como es natural, la restitución del comercio normal restará empuje al precio del crudo, más allá de que la oferta y la demanda no se fuesen a ver alteradas, y servirá en los próximos días para alejar de nuevo al WTI del nivel técnico de 61$/barril, el cual amenazaba con romperse en caso de que los trabajos de desbloqueo se prolongasen más de lo estimado. No obstante, los problemas del canal irán quedando paulatinamente más aparcados, al tiempo que ganará protagonismo el encuentro del jueves de la OPEP+ para ver si el cártel ofrecerá algo más después de que, a comienzos de marzo, dejase al mercado con la miel en los labios al mantener las cuotas de producción sin cambios.

En el seno de la OPEP+ son conscientes de que el crecimiento de la demanda del presente año no será suficiente para elevar los precios hasta los niveles buscados, pues la movilidad seguirá careciendo de empaque a lo largo de 2021. No obstante, las miras estarán puestas en si, más allá de extender la mayor parte de las restricciones actuales hasta abril, se ofrece algo más en forma de limitaciones adicionales.

Como decíamos, los problemas derivados del Canal de Suez quedarán en un segundo plano, si bien otros seguirán muy vigentes, como los de Turquía y las últimas decisiones en torno a su banco central y las dudas que los últimos movimientos han levantado sobre los inversores. El recelo se palpa y ha obligado al nuevo gobernador del Banco Central de Turquía a salir a la palestra para alertar de que los mercados no deben dar por sentado que se recortarán los tipos a partir de abril.

El problema es que la ya muy falta de independencia de la entidad hace que la figura del gobernador se vea minusvalorada, por mucho hincapié que se haga en que la base de las actuaciones gira en torno a contener la inflación del país. Naci Agbal, el último gobernador, centró su campaña en buscar un aumento sustancial de los tipos y buscar un fortalecimiento de la lira turca que se llegó a apreciar más de un 18% en sólo cuatro meses. Durante el periodo en el que Agbal ha dirigido el banco, cerca de 16 mm. $ entraban en la lira mediante operaciones swaps, al tiempo que otros 4 mm. $ lo hacían en deuda soberana en liras y 700 mill. $ en renta variable. Los flujos adicionales a bonos soberanos denominados en moneda extranjera, bonos corporativos y préstamos agregaron otros 4 mm. $, según el Instituto de Finanzas Internacionales.