Alphavalue | Las aseguradoras han tenido, y tienen, la espada de Damocles en el cuello durante la pandemia del coronavirus por el temor a que algún juez considerase la interrupción de un negocio como algo ajeno al dichoso virus y, por lo tanto, poder hacer uso de su seguro. Esto sería consistente con la opinión de que las “trashed shares” (acciones basura) terminan mostrando mecánicamente grandes yields. De hecho, las aseguradoras tienen el yield (rentabilidad por dividendo) más alta a 18 meses vista, un destacadisimo 5,3%. Os recordamos que la media de la cobertura del AlphaValue es del 3%.

Pero esto no parece que tenga mucho sentido si uno se preocupa en observar el performance (evolución) sectorial absoluto y relativo de las aseguradoras. Si nos fijamos en el punto más alto de su performance antes del inicio de la pandemia y lo comparamos con el del Stoxx 600, todavía tiene un under performance del -6%. Incluso teniendo en cuenta la elevada rentabilidad por dividendos, el sector asegurador no alcanza el nivel de Stoxx 600. Ver gráfico.

Desde que Pfizer y BioNTech anunciaron el lanzamiento de sus vacunas, el sector tuvo un out performance del +16% frente al Stoxx 600 y apuntando a un 5% de rentabilidad por dividendo.

La salida a la crisis del COVID-19 está más cerca (¡o esperemos que sea así!), pero los costes para las aseguradoras pueden pueden todavía tener un largo recorrido. Su performancereciente muestra que los inversores no prestarán atención a asuntos tan “mundanos” como el reconocimiento tardío de las reclamaciones por la pandemia. Por ahora.

La otra lección es que una rentabilidad cero de los activos de inversión sin riesgo no ha afectado demasiado su rentabilidad esperada. El hecho es que las políticas NIRP duraderas (negative interest rate policy) no han logrado talar la rentabilidad de las inversiones en 2020. Se considera que cada año es el último en que un modelo caduco de inversiones pueda seguir siendo rentable, pero el caso es que lo siguen manteniendo. Y claramente todas las inversiones no están en el Bund, ya que los activos basados en dólares parecen servir de apoyo nuevamente.

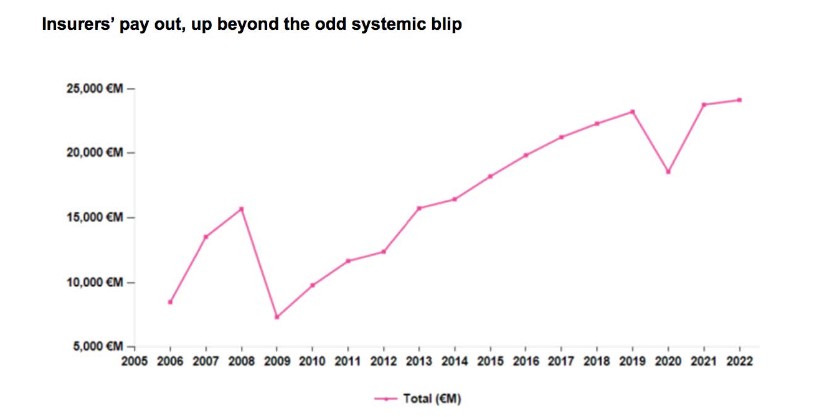

De modo que la notable historia de las “aburridas” aseguradoras como un sector seguro que paga dividendos puede durar un poco más. Las mentes críticas pueden observar que se necesitaron cuatro años para que los pay outsvolvieran a sus niveles previos a la gran crisis financiera de 2008 (consulte el gráfico). Es poco probable que este sea el caso de los pay outs cancelados debido al COVID-19.

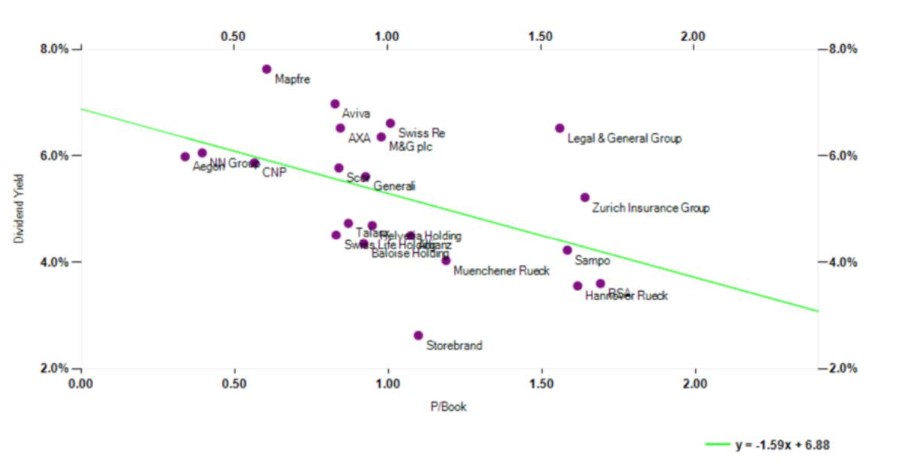

Nuestros analistas creen que fijarse (de nuevo) en las aseguradoras es más una cuestión sectorial. Opte por un ETF. No obstante, el siguiente gráfico es un recordatorio de que las aseguradoras británicas parecen tener “value” y las de ascendencia alemana (DACH) un mejor precio (con la excepción de SWISS RE (vender, objetivo 78,9 CHF ++)). Además, es importante mencionar que la mayoría de las compañías de seguros DACH que cubrimos en AlphaValue tiene una política de dividendos encaminada a pagar al menos el dividendo del año pasado.