Alphavalue | El plan de inversiones de 2 tn$ (2 billones de dólares) en 15 años anunciado por parte de la Administración Biden, si logra la aprobación de ambas Cámaras, tiene gran importancia al estar financiado especialmente a través de impuestos corporativos. Esto se suma a las reiteradas opiniones de nuestros analistas de que los impuestos corporativos podrían subir no sólo para pagar la pandemia, sino también porque todos los Gobiernos del mundo se enfrentan al hecho de que el crecimiento comienza con la inversión en educación, medio ambiente y posiblemente en infraestructura. La pandemia acabó de facto con una vieja y simplista idea de que cuanto más bajos sean los impuestos, mejor. Sin recursos públicos, no habría habido forma de enfrentarse a la pandemia, por lo que los defensores de impuestos corporativos razonables han regresado a escena, comenzando con España, Reino Unido para su próximo presupuesto y ahora EE.UU.

Apretando las clavijas

A todo lo anterior hay que sumar una mayor coordinación mundial en materia de evasión de impuestos corporativos. La Administración Biden quiere una tasa impositiva mínima del 21% para las empresas internacionales, mientras que los planes de la OCDE se desempolvan para brindar más transparencia, incluida una revolución para las compañías de tamaño mundial orientadas al consumidor, ya que sus impuestos se pagarían de acuerdo a la procedencia geográfica de dichos consumidores. Esto tiene como objetivo controlar a las compañías norteamericanas que gestionan la red de Internet (FAANG o GAFAM), pero tendrá muchos efectos dominó.En la misma línea y para su presencia en la UE, las multinacionales deberán publicar las ventas, el personal, los beneficios y los impuestos país por país.

Los números de los impuestos

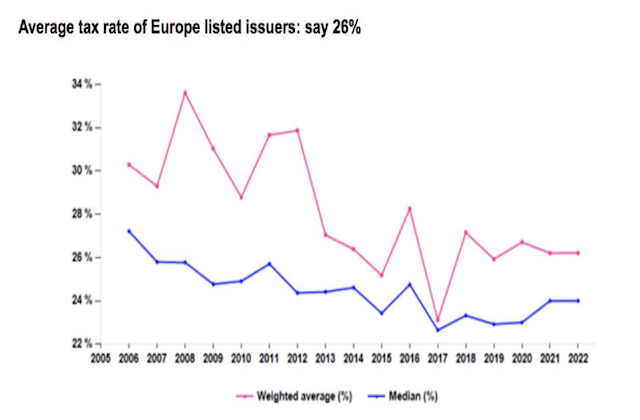

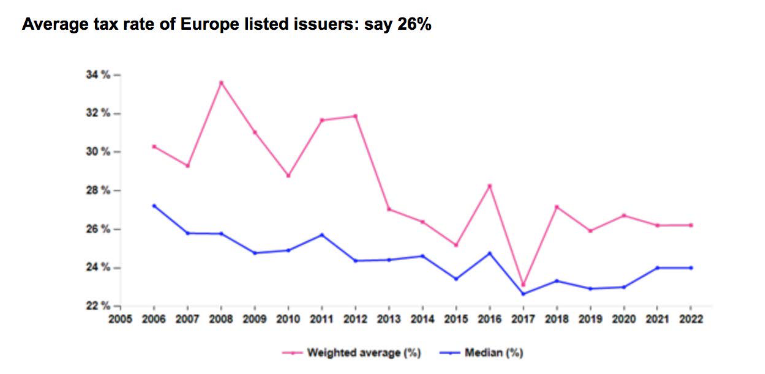

Para empezar, las compañías bajo la cobertura de AlphaValue se han ahorrado alrededor del 6% en impuestos entre 2007 y 2015. Dado que la tasa impositiva media ha estado alrededor del 26%. La mediana es un 2% más baja. Es importante mencionar que la cobertura de AlphaValue está compuesta por 460 grupos europeos listados con activos en todo el planeta. De modo que los impuestos anteriores son una especie de tipo de gravamen mundial sobre una diversidad considerable de activos.

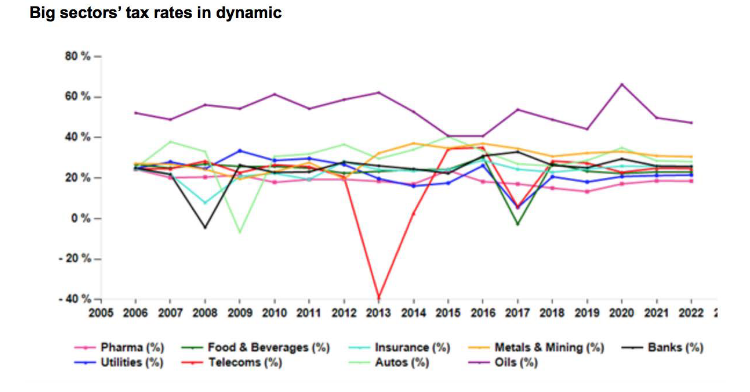

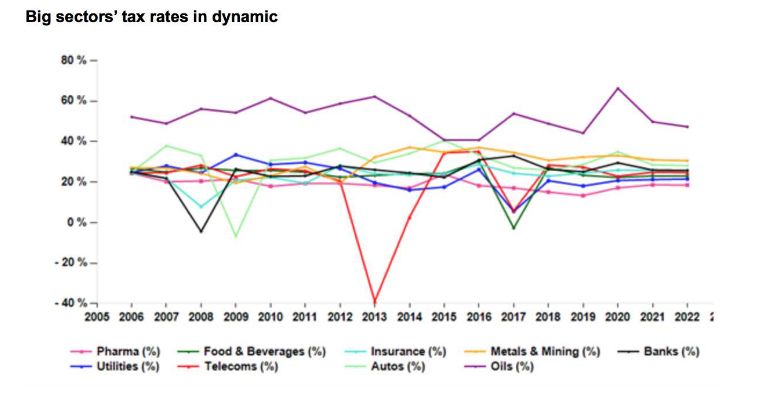

No todas las compañías contribuyen por igual. Los ciudadanos en general pueden agradecer a las petroleras por contribuir más en términos porcentuales. Obviamente, una gran parte se relaciona con sus negocios upstream (exploración y producción), es decir, llega a los bolsillos de los correspondientes gobiernos no europeos. El segundo lugar lo ocupan las mineras. Los fabricantes de automóviles y los bancos también parecen ser buenos “ciudadanos” corporativos. Por el contrario, las farmas parece ser expertas en ingeniería fiscal con tipos impositivos bastante por debajo del 20%. Al menos se sabe de dónde provienen sus fenomenales pay outs.

El siguiente gráfico muestra los márgenes netos de las compañías no financieras, exceptuando los cíclicos pesados. Se puede observar que estos márgenes apenas muestran una tendencia al alza desde la Gran Crisis Financiera de 2008, a pesar de la erosión de los tipos impositivos efectivos. Por motivos de legibilidad, el tipo impositivo se ha vuelto a basar en el margen del beneficio neto. Esto llevaría a concluir que cualquier tipo impositivo efectivo más alto tendría que compensarse a nivel operativo si se quiere proteger el flujo de dividendos. Hay que recordar que el pay-out de las compañías no financieras, excluyendo los cíclicos pesados, oscila entre el 45% y el 55%. Cualquier aumento de +500 pb en el tipo impositivo podría acabar con los beneficios en el primer año antes de que comience la reducción de costes.

El mensaje es que, si se obliga a las compañías a pagar por la pandemia, es probable que las esperanzas de un gran salto en los beneficios sean decepcionantes, seguramente y por mucho tiempo. La consecuencia es claramente que los múltiplos son demasiado altos, asumiendo que el crecimiento del PIB será el mismo. Si los impuestos corporativos más altos tienen fines redistributivos, el siguiente paso es detectar a dónde va el dinero. La educación y la construcción están escasamente representados como sectores incluidos en la lista. El medio ambiente está en todos los ámbitos. Parece que el efecto neto de los impuestos corporativos más altos es un efecto neto negativo.