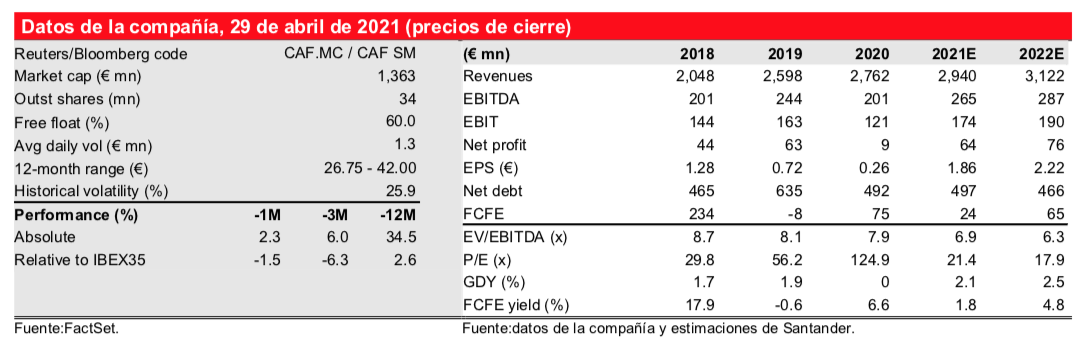

Santander Corporate & Investment | Creemos que podría ser un buen año para Construcciones y Auxiliar de Ferrocarriles (CAF). Las cifras de ingresos y EBITDA de CAF en 1T21 volvieron totalmente a los niveles anteriores a la pandemia.

La rentabilidad resultó particularmente alentadora, y sugiere márgenes superiores al 9% en los próximos trimestres. Las previsiones de ingresos de la compañía para 2021 apuntan a un crecimiento del 7-8% a/a y a un ratio de contratación/ventas de 1x, impulsado por una sólida cartera de pedidos (a pesar de algunos baches en España). La potencial compra del negocio de señalización de Thales (sin recomendación) podría transformar la compañía. CAF cotiza a un ratio EV/EBITDA21E de c.7x [descuento de 36% respecto a Alstom, (Comprar PO €49,2/acción)]. Elevamos nuestro PO hasta €54,3/acción (+4,5%, desde €52/acción) y mantenemos nuestra recomendación de Comprar. CAF sigue siendo uno de nuestros valores favoritos de España y Portugal.

Revisión de los resultados del 1T21: Los ingresos de 1T21 fueron de €662mn (+27% a/a); el EBITDA fue de €57mn (+67%; margen del 8,6%); y el beneficio neto fue de €16mn (vs. -€32mn el ejercicio anterior). Los ingresos se situaron un 4% por encima de los niveles anteriores a la pandemia. Los márgenes superaron las previsiones gracias a una mayor eficiencia en el negocio de material rodante (gracias a la implantación del Plan de Eficiencia de CAF), y hay margen de mejora si se mantiene la recuperación del negocio. El equipo gestor prevé que los ingresos en 2021 llegarán a cerca de €3,0mm (+7-8%) y que el ratio de contratación/ventas será de 1x, basándose en las buenas expectativas de la cartera de pedidos. A pesar del retraso de dos grandes licitaciones de Renfe hasta 2022E, la contratación en abril de 2021 alcanzó c.€1,5mm (50% del objetivo) y, según el equipo gestor, pronto habrá más.

¿Se hará con los activos de señalización de Thales? Este asunto se puso sobre la mesa en la teleconferencia de presentación de los resultados del 1T21. Consideramos que es un activo de alta calidad que podría tener un gran sentido estratégico para la compañía. Thales es un socio recurrente de CAF en muchos proyectos, con lo que la compañía está familiarizada con su cartera de productos. La valoración probablemente sea exigente (en €1,5-1,7mm), y también hay un alto riesgo de ejecución al tratarse de una escisión. No obstante, creemos que se trata de un activo grande que podría conseguir que la compañía pase al siguiente nivel. Sus posibles adversarios serían Stadler o Hitachi (ambos sin recomendación), según nuestras estimaciones.

Actualización del precio objetivo (PO) y estimaciones: Mejoramos nuestra estimación de EBITDA21E en 6% y en c.3% para 2022E-23E debido a que prevemos márgenes estructurales más altos en el futuro. Nuestras estimaciones del EBITDA21E superan ahora en un 3% a las del consenso recabado por Visible Alpha. Esto supone un nuevo PO de €54,3/acción, desde €52,0/acción anterior (+4,5%).

CAF: Comprar, Precio Objetivo a 54,30 desde 52 euros/acción.