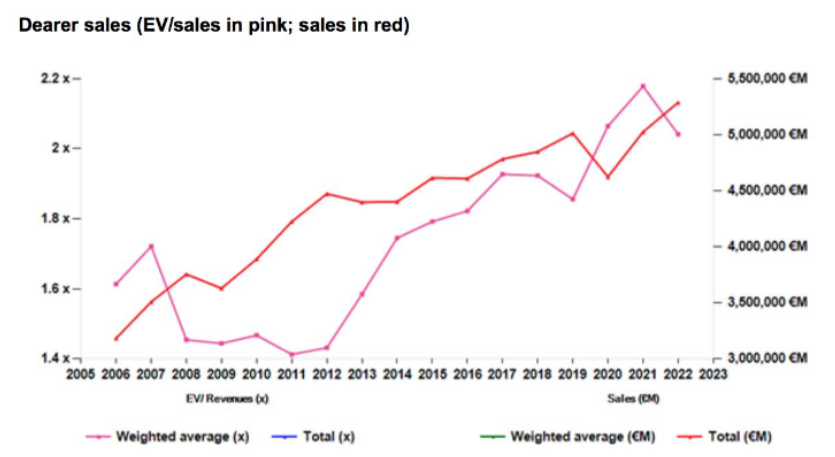

Alphavalue | Si aún fuera necesario, el siguiente gráfico muestra cómo los mercados están felices de pagar por las ventas, excluyendo las entidades financieras y los cíclicos pesados.

La relación EV/Ventas era de 1,4x en 2011, cuando la Eurozona luchaba por recuperar la confianza en las economías de sus miembros del sur. Este múltiplo aumentó de manera destacada (excluyendo 2019) a 2,1x en 2020. En estos momentos cotiza a 2,2x. Como recordatorio, 2019 fue un año de recuperación en términos de valoración después de que los múltiplos fueran castigados en el 4T18 por el temor a las subidas de tipos. Por aquel entonces las valoraciones habían caído bastante.

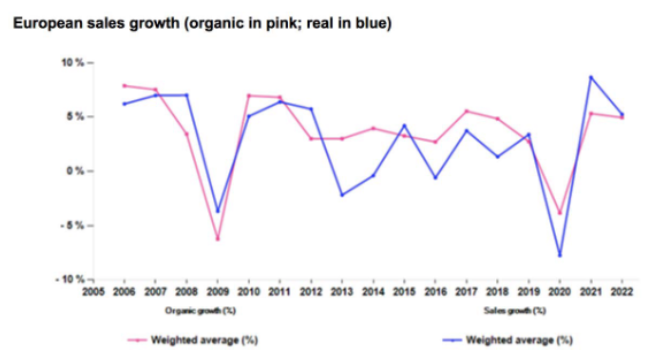

En un mundo perfecto, cualquier analista estaría como unas castañuelas de ver cómo se intentan equiparar los múltiplos de ventas con el crecimiento orgánico. Esto siempre ha resultado sumamente difícil a partir de los cambios en los perímetros de consolidación y la definición de lo que es pro forma (piense en Stellantis (comprar, objetivo 18,3 € ++), surgida de la fusión de PSA y FCA, o la mismísima FCA, nacida de la unión de Chrysler y Fiat, y los posteriores spin off de FCA: CNH, Ferrari o Comau).

Analicemos a continuación las cifras de crecimiento. El crecimiento orgánico (línea en rosa en el gráfico) no es realmente destacado antes de 2011. Las ventas en general (línea en azul) muestran una tendencia bastante desalentadora, lo que no justificaría unos múltiplos tan positivos sin la varita mágica de los bancos centrales.

Vale la pena recordar que las ventas de las compañías europeas cubiertas por AlphaValue, excluidas entidades financieras y cíclicos pesados, están dominadas por el sector autos.

Nuestros analistas destacan en gris las cifras más llamativas, como el repentino crecimiento de los múltiplos de ventas de los grupos automovilísticos (+31% entre 2019 y 2021). Hay grandes esperanzas depositadas en la situación actual de las compañías de bienes de equipo, transporte y bienes de consumo duraderos. Por no hablar del sector Paper & Packaging, en plena transición hacia propuestas más ecológicas, o de los grupos de semiconductores, donde el dominio de ASML (vender, objetivo 435 € ++) (miembro de nuestra cartera modelo) ha cambiado por completo la percepción de la industria.