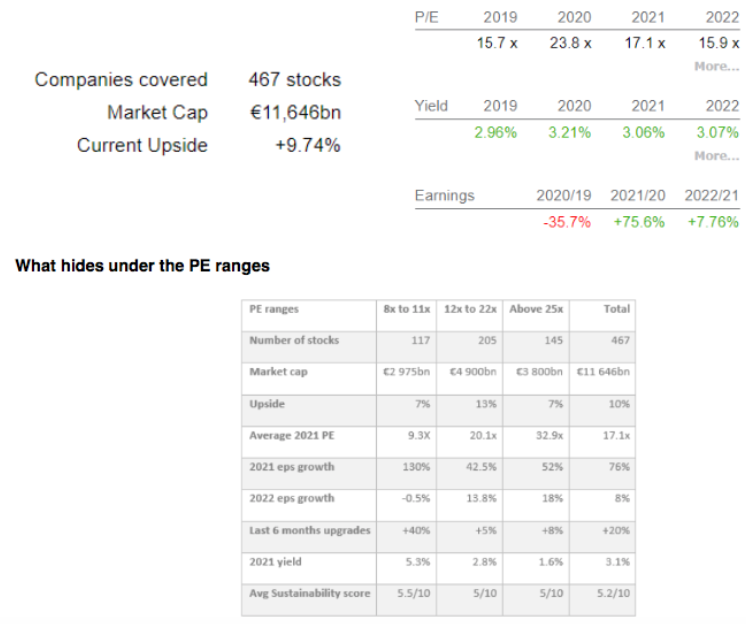

Alphavalue | La cobertura total de Alphavalue cotiza a 16,2x el rolling BPA a 18 meses vista (ver tabla). A finales de este mes, esto se asimila al PER de 2022 (15,9x).

Os recordamos que nuestra cobertura está compuesta por 467 compañías y cuenta con una capitalización de 11,65 billones de euros.

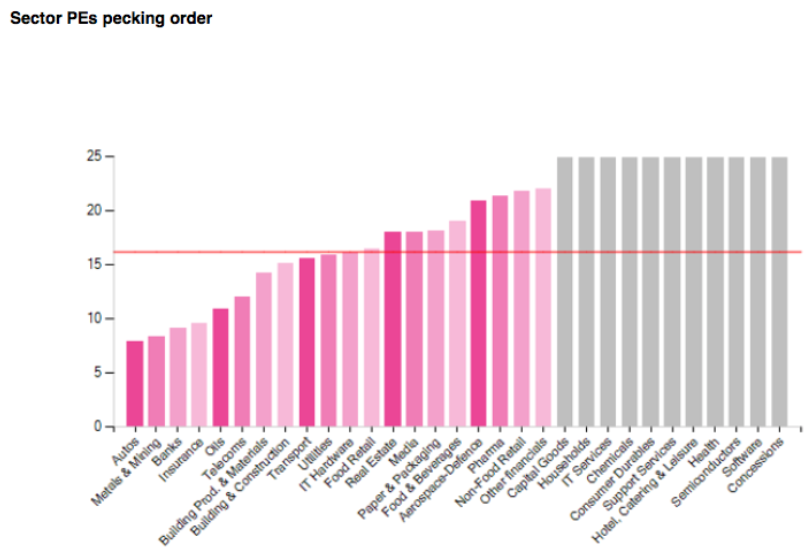

El siguiente gráfico es un recordatorio de que hay 11 sectores que aún cotizan por encima de 25x el rolling BPA a 18 meses vista. Este nivel no es barato y viene dándose desde que comenzó 2021. La razón que se esconde tras esto es que la mayor parte del aumento del +76% en los beneficios esperados para 2021 (+8% para 2022) proviene de sectores cíclicos baratos, no de múltiples sectores caros. Esta observación también es válida para las revisiones de beneficios. La mayor parte de las revisiones al alza de los beneficios esperados para 2021 provienen de las petroleras, compañías mineras, bancos y autos. El resto de los sectores no han dado señales de vida a pesar de que los beneficios se han celebrado cada trimestre desde el 4T20

En una primera aproximación, las compañías europeas se pueden dividir en 3 grandes bloques determinados por sus PER. Del 8x (Autos) al 11x (Petroleras), del 12x (telecom) al 22x (otras entidades financieras) y más de 25x.

A continuación os mostramos una serie de cifras que ayudan a entender el comportamiento de la renta variable europea después de 18 meses de “easy money”. No es una decisión fácil. La dinámica de las revisiones de beneficios esperados para 2021 fue un privilegio exclusivo de cíclicos y entidades financieras. Están baratas y lo seguirán estando, ya que el crecimiento del BPA 2022 está desapareciendo de todos modos.

Para los sectores que cotizan a 25x o más, hay un crecimiento del BPA más consistente, pero no volver a los ridículamente altos PERs de 33x en adelante. Esto sólo puede suceder con el apoyo del “easy money”. Finalmente, el rango intermedio no es de gran interés a menos que uno esté interesado en una rentabilidad por dividendos (dividend yield) robusto (presumiblemente) del 2,8%.

Para aumentar los enfoques de este análisis, añadimos otro elemento: los resultados de nuestra herramienta propia e independiente de sostenibilidad. En esta cuestión, el dinero debería estar en compañías baratas y contaminantes, ya que se descarbonizan más rápidamente. Siempre vale la pena mirar la valoración. Por nuestra parte, intentaríamos centrarnos en el rango medio, donde las valoraciones están menos ajustadas y el dividendo es un cinturón de seguridad.