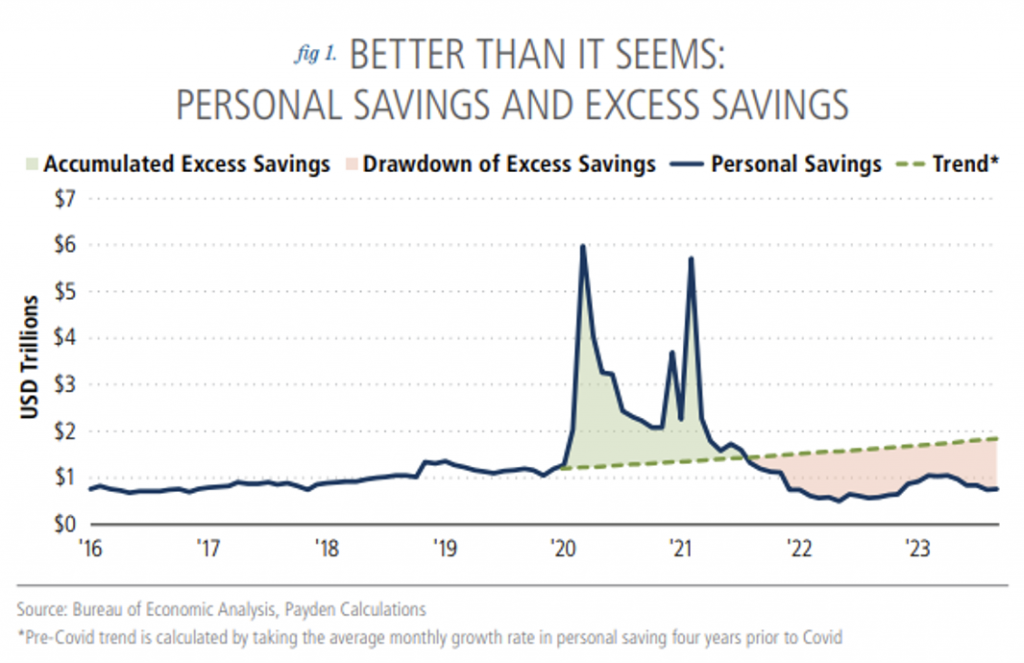

Jeffrey Cleveland (Payden & Rygel) |A lo largo de 2023, la tasa de ahorro de los consumidores estadounidenses cayó del 5,3% en mayo al 4,2% en agosto y al 4,1% en noviembre, un descenso que está atrayendo la atención de los inversores de todo el mundo, preocupados por la posibilidad de que el agotamiento del ahorro de los consumidores estadounidenses provoque una ralentización de la economía estadounidense. Por nuestra parte, a pesar de algunos titulares recientes, creemos que los temores sobre la salud del ahorro estadounidense son exagerados y que el balance del consumidor estadounidense puede ser mejor de lo esperado.

La verdadera historia de la «tasa de ahorro» estadounidense

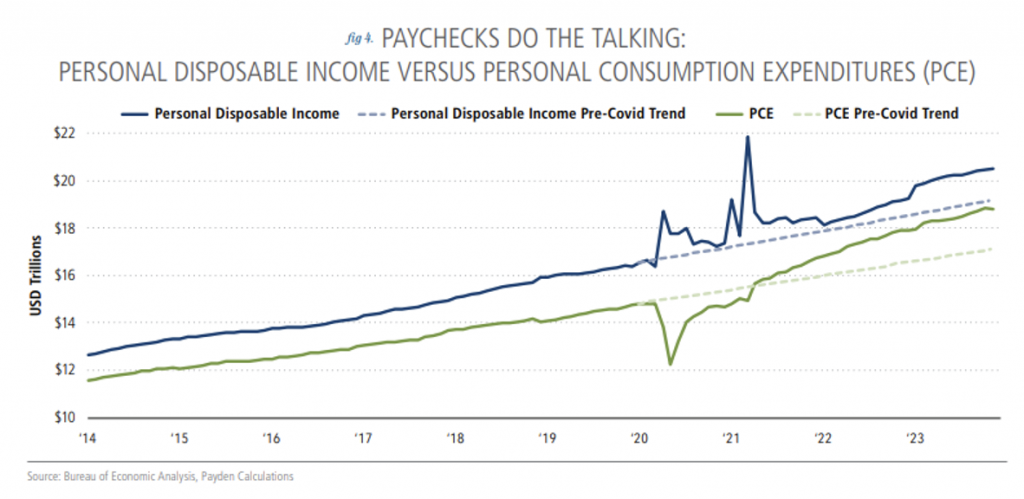

Según la definición de la Oficina de Análisis Económico (BEA), el ahorro personal es igual a la renta disponible neta de gastos personales; es decir, lo que queda de renta después de pagar impuestos, intereses netos y consumo personal. Así pues, para obtener la «tasa de ahorro» a escala nacional, en lugar de sumar los «fondos de emergencia» asignados por los hogares individuales, será necesario restar mensualmente los gastos agregados de sus ingresos totales. Dados estos supuestos, es evidente que la tasa de ahorro tenderá a aumentar en presencia de un incremento de la renta y/o un recorte del gasto personal, como ocurrió durante la pandemia del Covid-19, con las medidas de apoyo a la renta promulgadas por el gobierno estadounidense, y con el desplome del consumo durante los cierres patronales. Una vez superada la emergencia del Covid, los consumidores estadounidenses volvieron a gastar y, en consecuencia, la proporción del ahorro se redujo: una consecuencia natural de la normalización de las pautas de gasto en el periodo posterior a la pandemia.

En noviembre de 2023, según la definición de la BEA, la proporción del ahorro de los consumidores estadounidenses rondaba los 840 billones de dólares, es decir, el 4,1% de la renta disponible, una cifra que dista mucho de ser alarmante y que está en línea con la media registrada durante la expansión económica de 2010.

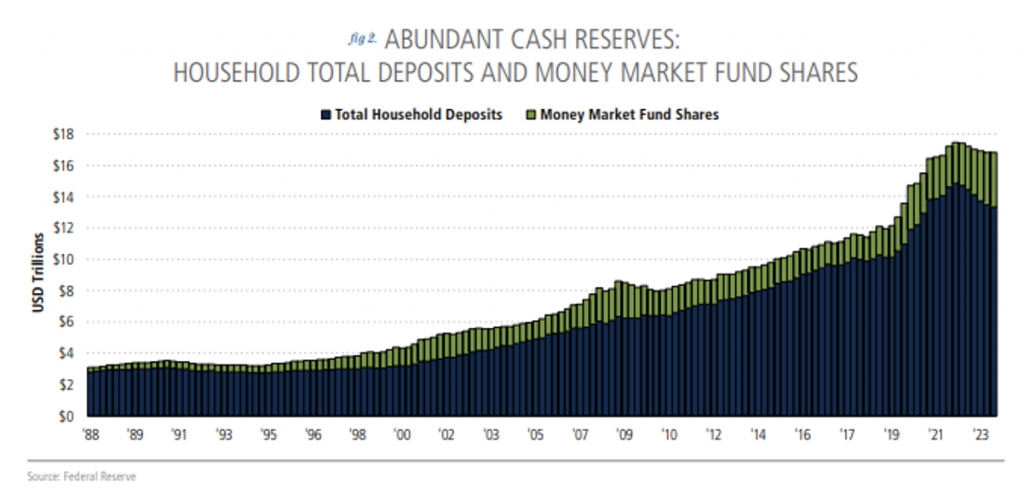

Además, la suma de los depósitos a la vista y las participaciones en fondos del mercado monetario en manos de los hogares estadounidenses da como resultado hasta 16 billones de dólares de ahorro, una cifra que, aunque inferior a los 17,4 billones alcanzados en 2022, sigue siendo superior a la de cualquier otro periodo entre 1989 y 2020. También hay que señalar que, aunque un hogar se quede sin ahorros, seguirá disponiendo de otros recursos como, por ejemplo, el patrimonio neto, que incluye cuentas corrientes, cuentas de depósito e inversiones financieras. Esto no es insignificante, teniendo en cuenta que el patrimonio neto total de los hogares estadounidenses en el tercer trimestre de 2023 alcanzó los 142 billones de dólares (el máximo se alcanzó con 143 billones de dólares en el primer trimestre de 2022).

Los que se enfrentan a una crisis de liquidez, pues, siempre pueden optar por un préstamo: los consumidores estadounidenses aún tienen cierto margen para pedir prestado, teniendo en cuenta que en el periodo octubre-diciembre de 2023, la deuda total por tarjetas de crédito era del 5,1% de la renta disponible, inferior a los niveles anteriores a la pandemia.

Incluso si se tienen en cuenta los préstamos a estudiantes y los préstamos para automóviles, el importe de la deuda de los consumidores estadounidenses se mantiene en torno al 21% de la renta disponible, en línea con la media de las dos últimas décadas, mientras que como porcentaje del PIB cayó al 73% en el segundo trimestre de 2023 (por debajo del máximo histórico del 100% alcanzado en el cuarto trimestre de 2007). El coste total de la deuda en porcentaje de la renta disponible fue del 9,8% en el segundo trimestre de 2023, en línea con la media de 2010. La resistencia de los hogares frente a las subidas de tipos también se debe a los préstamos a tipo fijo (como hipotecas y préstamos estudiantiles), que les han permitido fijar los tipos durante periodos más largos. Sólo el 21% de la exposición total a la deuda de los hogares estadounidenses corresponde a préstamos sensibles a los tipos, como los préstamos para tarjetas de crédito y automóviles.

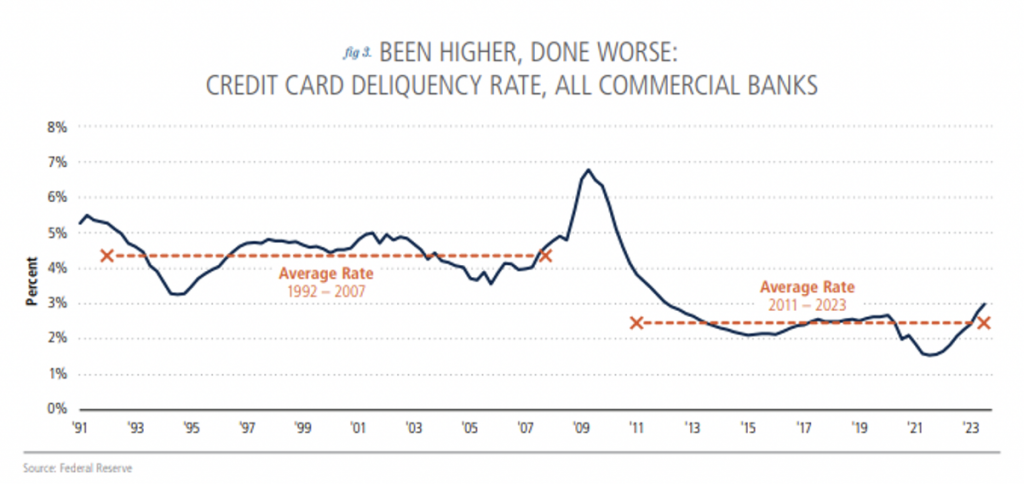

En cuanto a la tasa de morosidad por impagos de tarjetas de crédito, si se desplaza el foco a la tendencia general de los últimos trimestres, la situación no es tan alarmante como se suele presentar en los medios de comunicación: aunque el número de préstamos de tarjetas de crédito ha aumentado en términos absolutos, el porcentaje de morosidad en el 3T 2023 se situó en el 2,98%, un nivel no muy alejado de la media del periodo 2011-2023 (2,4%) y muy por debajo de la media del periodo 2000-2007 (4,3%).

El motor del consumo estadounidense no es el ahorro, sino el aumento de la renta

Si los salarios son satisfactorios, no es el ahorro sino la renta de los trabajadores lo que impulsa el consumo, y la renta disponible de los consumidores estadounidenses crece actualmente a un ritmo anual del 7% (hasta noviembre de 2023). Además, en un escenario de aterrizaje suave, la renta real (es decir, ajustada a la inflación) disponible de los consumidores debería aumentar gradualmente a medida que se ralentiza la inflación.

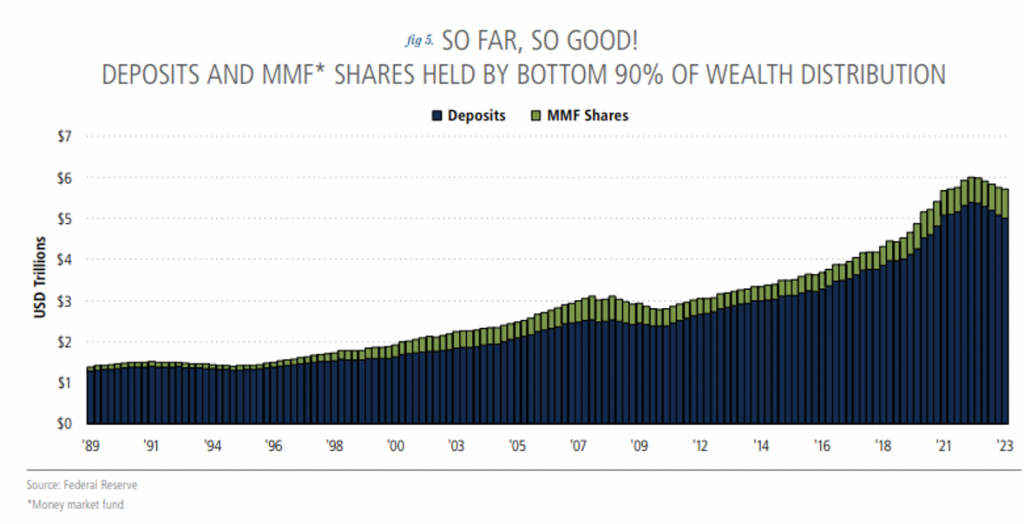

La cuestión de la distribución de la renta sigue abierta: en Estados Unidos, el 50% de la renta personal total pertenece al 20% de los trabajadores, que sólo son responsables del 36% del gasto total. Así pues, excluyendo a los «más ricos», el panorama general de la renta y el gasto personales puede no ser tan halagüeño. Sin embargo, si ampliamos la malla de lo que llamamos «ahorro», como se ha explicado anteriormente, el consumidor medio sigue manteniendo efectivo y participaciones en fondos del mercado monetario cerca de máximos históricos, por lo que excluir al 10% de los hogares «más ricos» sólo cambiaría ligeramente el panorama. Además, en el segundo trimestre de 2023, el 90% de los consumidores situados en la base de la «pirámide» de la riqueza total aumentaron su exposición a los fondos del mercado monetario, otra señal de poder adquisitivo.

Con esto, desde luego, no queremos decir que los inversores no deban preocuparse por el ahorro. La tasa de ahorro y la recesión están correlacionadas, aunque de forma contraintuitiva: durante los periodos de recesión, cuando los consumidores recortan el gasto, la tasa de ahorro tiende a aumentar; por el contrario, durante los periodos de expansión económica, cuando el gasto de los consumidores y la confianza en sus ingresos futuros aumentan, la tasa de ahorro tiende a caer. En China, donde la Oficina Nacional de Estadística calcula que la tasa de ahorro se ha situado en torno al 34% de la renta disponible desde la crisis financiera mundial, el hecho de que los consumidores ahorren alrededor de un tercio de sus ingresos es, según los analistas, un freno para el gasto y el crecimiento del país.

En conclusión, una caída de la tasa de ahorro no debe interpretarse necesariamente como un signo de ralentización económica; al contrario, suele indicar una economía resistente y un mercado laboral dinámico,mientras que un rápido aumento de la tasa de ahorro suele indicar un enfriamiento del crecimiento. Cuidado, pues, con los que hablan de consumidores «enfrentados»: la renta, y no el ahorro, decidirá la suerte de los consumidores estadounidenses.