Diogo Gomes (UBS AM) | El principal riesgo para las posiciones procíclicas es que los responsables políticos -en particular los del ámbito fiscal- retiren los estímulos y pongan en peligro la recuperación. En China es donde esta amenaza podría materializarse más rápidamente en comparación con otras regiones, dado que su expansión se encuentra en una fase más avanzada. Las posibles consecuencias negativas podrían ser importantes y de gran alcance en un escenario tan adverso, a la luz de su tamaño e importancia para la demanda de materias primas.

Sin embargo, Pekín se ha comprometido a evitar un cambio brusco de la política de estímulo a la de restricción -incluso mientras ajusta la magnitud de su apoyo- y ha trazado una hoja de ruta alineada con este compromiso. La política de apoyo se está orientando más hacia las small and mid-caps, con la vista puesta en el aumento del empleo y el consumo, así como en el progreso de los objetivos de desarrollo económico a medio plazo. El gobierno está en camino de llevar a cabo una modesta consolidación fiscal, y su objetivo es estabilizar, más que reducir, el apalancamiento macroeconómico agregado de China.

Hay rumores muy difundidos sobre la salud financiera de la gestora estatal mas grande dedicada a activos distressed. En nuestra opinión, es poco probable que Pekín permita que este asunto o cualquier otro de su competencia se convierta en una amenaza para la estabilidad financiera que ponga en peligro la expansión económica.

Los bancos centrales de las economías avanzadas siguen siendo cautelosos, y señalan en gran medida la continuación de las políticas acomodaticias, incluso cuando la actividad mejore. Este compromiso a largo plazo de los responsables políticos -tanto en el aspecto monetario como en el fiscal, tanto en China como en el resto del mundo- de actuar como promotores de la expansión apoya los activos de riesgo en relación con los bonos soberanos de los mercados desarrollados, así como nuestra visión de valor relativo procíclico.

Los riesgos políticos tienen dos caras

Dicho esto, el alcance de la recuperación económica significa que los responsables de la política económica en China ya no tienen que centrarse únicamente en apoyar la actividad. Su agenda política también lo demuestra: una modesta consolidación fiscal sigue siendo una consolidación.

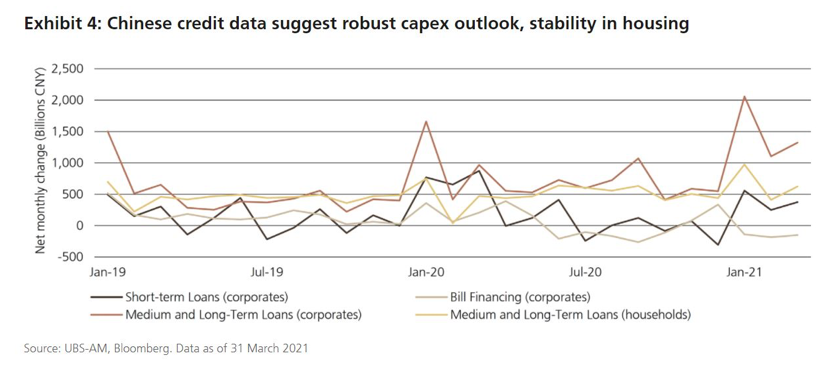

El impulso crediticio de China -la variación anual del nuevo crédito en relación con el PIB- ha tocado techo, y está preparado para ralentizarse y volverse negativo. Desde la crisis financiera mundial, los retrocesos en el crecimiento del crédito chino han coincidido con una contribución a la debilidad de la actividad mundial de bienes y a la debilidad de la renta variable, con retrasos largos y variables. Pero estos desfases se han ido acortando a medida que los participantes en el mercado comprenden mejor la importancia de China en el ciclo industrial mundial.

En este caso, creemos que el giro en el crédito chino no anunciará una pérdida generalizada de impulso económico, debido a la magnitud del estímulo fiscal estadounidense, el sólido estado de los balances de los hogares y un prolongado ciclo de reposición de inventarios a nivel mundial debido a la persistente escasez de suministros y a los retrasos en los envíos. La actual desaceleración del crecimiento del crédito en China es parcialmente atribuible a una menor necesidad de liquidez a corto plazo a la luz de la mejora de las perspectivas, y también es una función del aumento del crecimiento nominal más que de la desaceleración del crecimiento del crédito. Como tal, es una evolución relativamente positiva para la actividad general, y anuncia un resurgimiento de los gastos de capital de las empresas.

Los datos de crédito chinos sugieren una perspectiva de capex sólida, estabilidad en la vivienda

Sin embargo, algunos segmentos intensivos en crédito, en particular el inmobiliario, podrían tener que enfrentarse a un acceso más restringido al crédito y ver cómo la actividad se suaviza un poco. Incluso con la consiguiente ralentización de la demanda de China, la actividad en las economías avanzadas debería ser más que suficiente para contribuir a un estrechamiento de los mercados de materias primas. La preocupación por el exceso de inversión, sobre todo en el sector inmobiliario, está más centrada en China que de forma generalizada. China también está mostrando una mayor tolerancia a los impagos de las empresas, incluidas las estatales. El hecho de que estas cuestiones vuelvan a ocupar un lugar destacado en la evolución de las políticas es una señal de que el país ha salido con firmeza de la agonía de la crisis, en la que todas las acciones estaban orientadas a amortiguar los daños económicos de la pandemia. No obstante, mantenemos nuestra preferencia por el crédito asiático high yield. En nuestra opinión, cualquier ralentización del mercado inmobiliario será moderada, y los inversores están siendo bien compensados por estos riesgos.

En términos más generales, dado que el legado de las medidas fiscales durante la pandemia sigue proporcionando una base para la actividad económica subyacente, los responsables políticos pueden ser menos sensibles y no estar en deuda con los mercados financieros. Esto se relaciona con una de las principales causas de la baja rentabilidad de la renta variable china en 2021: el mayor escrutinio regulatorio y las investigaciones sobre el poder de mercado de las principales empresas de Internet. En EE.UU., también se vislumbra un cambio hacia una política fiscal menos favorable al mercado. Es probable que el aumento del gasto en infraestructuras vaya acompañado de una subida de los tipos del impuesto de sociedades, de medidas para elevar la carga fiscal de las multinacionales y, potencialmente, de un mayor gravamen sobre las plusvalías.

Este conjunto de posibles medidas reforzaría nuestra preferencia por la renta variable no estadounidense y respaldaría la rotación del “growth” al “value”. El aumento de los tipos del impuesto de sociedades reduciría los beneficios de las empresas estadounidenses en relación con el resto del mundo. Algunas de las subidas de impuestos adicionales que se están estudiando -como el GILTI (un impuesto sobre los ingresos generados por los activos intangibles mantenidos en el extranjero) y un impuesto mínimo sobre los ingresos contables- afectarían desproporcionadamente a los sectores de tecnología y servicios de comunicación (valores “growth”) y a la sanidad (valores defensivos). Los valores growth en los sectores tecnológico y de consumo discrecional han sido la mayor fuente de plusvalías en los últimos tres, cinco y diez años, por lo que probablemente también se enfrentarían a las mayores presiones de venta a corto plazo si se aplicara dicho impuesto.

La experiencia reciente de China en materia de recuperación económica y de comportamiento relativo de los precios de los activos ofrecen una visión útil de cómo puede desarrollarse la trayectoria de otros países y mercados mundiales. Nuestra opinión es que estas lecciones de China corroboran nuestras actuales posiciones procíclicas. Las posiciones bajistas en el dólar estadounidense y en la duración global están justificadas a la luz del importante repunte de la actividad económica mundial en curso. Las exposiciones al riesgo más atractivas siguen siendo las de las regiones y estilos más apalancados a la continua firmeza de la producción industrial mundial, como las acciones europeas, japonesas y de value, así como las divisas de los mercados emergentes.

A medida que más y más economías experimenten el mismo grado de recuperación económica que China, aumentarán los retos a los que se enfrentan los gestores de activos. Pero también esta evolución aumentará el atractivo de las carteras multiactivos diversificadas a nivel mundial que permiten a los inversores ser ágiles para adaptarse a los cambios en el entorno macroeconómico.