Generali Investments | El Silicon Valley Bank (SVB) es una importante institución financiera para las start-ups tecnológicas. La crisis del SVB es una clásica huida hacia delante de los bancos, ya que muchos de sus clientes tecnológicos gastan efectivo demasiado rápido, lo que implica una fuerte caída de los depósitos y un deterioro de la posición de liquidez del SVB. El 8 de marzo, el banco anunció retiradas inesperadas de depósitos este año y la liquidación de la mayor parte de sus títulos disponibles para la venta (AFS) con una pérdida de 2.000 millones de dólares. SVB necesitaba así una ampliación de capital, lo que de hecho aceleró su desaparición y provocó la segunda mayor quiebra de un banco comercial estadounidense de la historia. El negocio de SVB ha estado muy concentrado en los sectores de la tecnología y las ciencias de la vida, respaldado por capital riesgo, lo que contribuyó a que se conociese su comportamiento una vez que las malas noticias empezaron a circular. Sus depósitos estaban muy concentrados, con una base de negocio minorista muy inferior a la del banco promedio regional; por ejemplo, el 95% no estaba cubierto por la protección de la FDIC (limitada a 250.000 dólares). Las salidas de depósitos se aceleraron, mientras que el precio de las acciones cayó en picado. El más pequeño Signature Bank -un prestamista líder para la comunidad de start-ups y la industria de las criptomonedas- se enfrentó a problemas similares a los de SVB.

El carácter idiosincrático de la crisis es significativo. SVB ha tenido una gestión muy deficiente del riesgo y la liquidez, con una gran brecha de duración entre sus pasivos y activos. Por lo tanto, el origen de la crisis está en el desajuste de la duración y el aumento de los rendimientos, en contraste con la tensión crediticia de la CFG. El SVB se vio inundado de efectivo en 2021, cuando el sector tecnológico privado estaba en auge y disfrutaba de grandes inversiones de capital riesgo. La base de depósitos de 100.000 millones de dólares a finales de 2020 casi se duplicó, y el banco invirtió gran parte de ella en bonos del Tesoro a largo plazo y bonos hipotecarios, creando en el proceso el gran desajuste de vencimientos. Esos bonos, en su mayoría en la cartera de vencimientos, vieron cómo su precio descendía agresivamente a lo largo de la histórica retirada de bonos de 2022. La cartera perdió unos 15.000 millones de dólares de valor, casi tanto como todo el capital del banco. Esas grandes pérdidas no realizadas se convirtieron en una amenaza para la vida del banco cuando las salidas de depósitos forzaron la venta y las pérdidas se materializaron.

Se suponía que la regulación posterior a la CFG garantizaría una mejor gestión de la liquidez, y se están planteando muchas preguntas sobre la incapacidad de los reguladores para identificar las señales de advertencia. Por ejemplo, SVB se había vuelto muy dependiente del Federal Home Loan Bank de San Francisco para su financiación. Esto sugiere que, una vez más, en los últimos años se han suavizado excesivamente las normas para los «pequeños» prestamistas. Y hay que matizar lo de «pequeños», ya que SVB era el 16º banco más grande de Estados Unidos, con 211.000 millones de dólares en activos. Una vez más, las agencias de calificación llegaron tarde al «juego»: el 10 de marzo Moody’s recortó la calificación crediticia de los depósitos bancarios a largo plazo en moneda local de SVB de A1 a Caa2 y sus calificaciones de emisor de Baa1 a C.

El plan de apoyo. Los reguladores estadounidenses intervinieron muy agresivamente durante la semana para evitar el contagio. Se reembolsará íntegramente a los depositarios. En circunstancias normales, la Federal Deposit Insurance Corporation (FDIC) garantiza los depósitos de hasta 250.000 dólares. Sin embargo, esto hubiera sido insuficiente para los clientes de SVB, donde prevalecieron los depósitos corporativos, dejando el 88% de los depósitos sin protección de la FDIC. La Reserva Federal también anunció un nuevo mecanismo de préstamo destinado a proporcionar financiación adicional a los bancos y garantizar que «tengan la capacidad de satisfacer las necesidades de todos sus depositarios». El Programa de Financiación Bancaria a Plazo (BTFP) ofrecerá préstamos de hasta un año a los prestamistas que pignoren garantías que incluyan bonos del Tesoro, valores respaldados por hipotecas de agencias y otros «activos cualificados», que se valorarán a la par. Los préstamos se concederán sin penalización por pago anticipado, al coste de OIS a un año +10 puntos básicos. Se supone que esto reducirá drásticamente la presión para que los bancos vendan los valores mantenidos hasta su vencimiento (con pérdidas) en caso de que se enfrenten a salidas de depósitos. El mecanismo está respaldado por el Tesoro hasta un máximo de 25 000 millones de dólares.

Así pues, la Reserva Federal, el Departamento del Tesoro y la FDIC han actuado de forma concertada para evitar desbordamientos. Tienen que caminar por la delgada línea de evitar el rescate total (inaceptable dadas las promesas posteriores a la CFG) y evitar una avalancha del mercado que podría acabar con las instituciones sanas. Las intervenciones anunciadas hasta ahora sugieren que las autoridades estadounidenses están optando por una combinación de ofrecer condiciones onerosas en el apoyo público a la liquidez, manteniendo al mismo tiempo a la FDIC (y en última instancia a los bancos estadounidenses como contribuyentes) a cargo de cualquier pérdida residual mayor no asumida por los accionistas y tenedores de bonos de las instituciones en quiebra. Por supuesto, estas medidas siguen planteando problemas de riesgo moral, aunque los funcionarios trataron de asegurar que ninguna pérdida derivada de la resolución de las instituciones en quiebra correría a cargo del contribuyente (los depositantes están protegidos, no los propietarios ni todos los tenedores de deuda no garantizada). La solución también plantea cuestiones más tangibles sobre las posibles pérdidas para el Fondo de Seguro de Depósitos, y cómo se cubrirían en última instancia. Pero es probable que las autoridades financieras tengan razón en que la cuantía de las pérdidas no realizadas en el sector financiero es tal que era necesaria una actuación contundente para frenar inmediatamente el contagio; de hecho, se invocó la «excepción de riesgo sistémico».

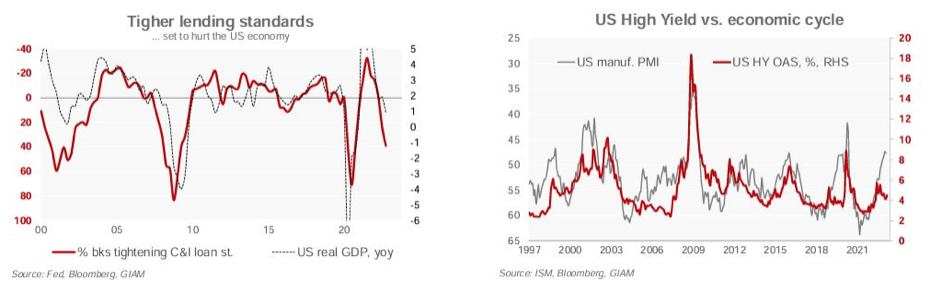

Implicaciones políticas y de arriba abajo más amplias. La crisis tiene un fuerte componente idiosincrático, y el sector bancario parece hoy mucho más saneado que antes de la CFG. Sin embargo, no se puede ignorar una fragilidad fundamental derivada de un año de extraordinario endurecimiento de la política monetaria. El índice Global Aggregate Bond (en USD, sin cobertura) sufrió una caída del 16,2% el año pasado, una pérdida histórica que ha dejado a muchos actores financieros con fuertes pérdidas no realizadas en sus libros contables. Esto es manejable si los valores se mantienen en carteras que no están marcadas a precio de mercado. Pero las pérdidas se materializan cuando la presión de liquidez provoca ventas forzosas. La gran cantidad de pérdidas no realizadas en el sistema crea una fragilidad inherente que tiende a destruir el «espíritu animal» al hacer que todos los agentes financieros sean más defensivos. A la larga, esto se transmite a toda la economía (véase el gráfico de la izquierda). Entre los canales de distribución:

- Los bancos estadounidenses competirán ahora más ferozmente por los depósitos, y más aún teniendo que hacer frente a la fuerte competencia de los fondos del mercado monetario. Como consecuencia, puede que tengan que subir los tipos que pagan por los depósitos, a riesgo de deteriorar su rentabilidad. También se enfrentarán a una regulación más estricta.

- Este deterioro de la financiación hará que los bancos se muestren más cautos y menos dispuestos a conceder préstamos. Las condiciones crediticias ya se han endurecido, y esto ha sido un factor clave para nuestra opinión de que el riesgo de recesión en EE.UU. no debe descartarse demasiado rápido (los rumores de «no aterrizaje» son exagerados).

- Este episodio recuerda a los inversores que un ciclo de fuerte endurecimiento monetario siempre tiende a crear problemas de estabilidad financiera. Esto también hará que los inversores se muestren más cautos; por ejemplo, habíamos cuestionado la fuerte disociación entre los diferenciales de los bonos de alto rendimiento y el deterioro del entorno económico (gráfico de la derecha, más abajo).

Este episodio de tensión no hará sino complicar aún más la labor de los bancos centrales, que se verán acorralados entre las persistentes presiones inflacionistas y los problemas de estabilidad financiera. Encontrar el nivel adecuado de tipos para contener la inflación sin perjudicar excesivamente el crecimiento es un proceso de aprendizaje, y el repentino deterioro de las condiciones financieras envía el mensaje de que el endurecimiento de las políticas está empezando a hacer mella. En conjunto, esto implicará unos tipos finales más bajos de lo que los mercados habían calculado justo antes de la crisis. El mercado considera ahora que la Fed alcanzará un máximo de sólo el 5% (límite superior, frente al 4,75% actual), lo que parece excesivo: las presiones inflacionistas no acaban de desaparecer. Los próximos días serán decisivos para evaluar las dificultades generales del sector financiero y el riesgo para la estabilidad financiera de un mayor endurecimiento monetario. Esto deja un claro riesgo a la baja para nuestra opinión de base de que la Reserva Federal todavía tendrá que subir los tipos en 75 puntos básicos acumulados para hacer frente plenamente a la persistente y fuerte presión sobre los precios.

Los casos de SVB y Signature también ponen de relieve las crecientes grietas en la fontanería financiera que venimos subrayando desde hace tiempo. Es posible que aparezcan nuevas vulnerabilidades al rápido ritmo de los tipos de interés mundiales en determinadas áreas del sector bancario apalancado en la sombra. También vemos mayores riesgos para las empresas expuestas al sector de la vivienda y al inmobiliario comercial.

Esta evolución respalda nuestra postura prudente en la asignación de activos, caracterizada por una exposición cautelosa a los activos de riesgo en general. Los rendimientos ya han caído bruscamente desde sus elevados niveles debido a los flujos de activos refugio y a la rebaja de las expectativas de tipos de los bancos centrales. Sin embargo, la exposición a los bonos del Tesoro de EE.UU. sigue resultando atractiva, como cobertura frente a un episodio de aversión al riesgo más prolongado en los mercados financieros.

¿Mercados privados al descubierto? La repercusión de la quiebra de SVB puede tener aún más repercusiones en los mercados privados que en los públicos. Se calcula que casi la mitad de los fondos de capital riesgo de EE.UU. tenían una cuenta en SVB. Tanto los inversores como las empresas tendrán que buscar ahora otras fuentes de financiación, menos propicias al capital riesgo. Esto ocurre en un contexto en el que los inversores ya se están adelantando a la crisis y retirando dinero de los fondos de capital privado orientados al crecimiento. Esto ha llevado a las empresas a utilizar más fondos propios y menos financiación externa, lo que también ha pesado sobre los depósitos en SVB. También llevó a SVB a prestar más a los fondos de capital privado, ya que los inversores se volvieron más cautelosos. Como el capital privado está muy expuesto al sector tecnológico, las carteras son ahora más vulnerables. De ahí la rápida revalorización de los diferenciales IG y HY del sector tecnológico y del precio de las acciones de las empresas con actividades de préstamo privado. Esto pondrá a todo el ecosistema de financiación de capital riesgo bajo escrutinio.

Esto se produce en un momento en que los mercados privados han acumulado un importante apalancamiento y dependen más de la expansión de los múltiplos. Ya antes de la quiebra de SVB, el valor medio de las operaciones se había reducido considerablemente, más en el caso del capital riesgo que en el de las adquisiciones. Las posibles desventajas para los inversores podrían materializarse en rápidas amortizaciones o en una disminución estructural de los beneficios a medio plazo, ya que el fondo de comercio pesa negativamente. La posible repercusión en los mercados públicos de las tensiones en los mercados privados se producirá a través del sector tecnológico, incluida la tecnología médica.

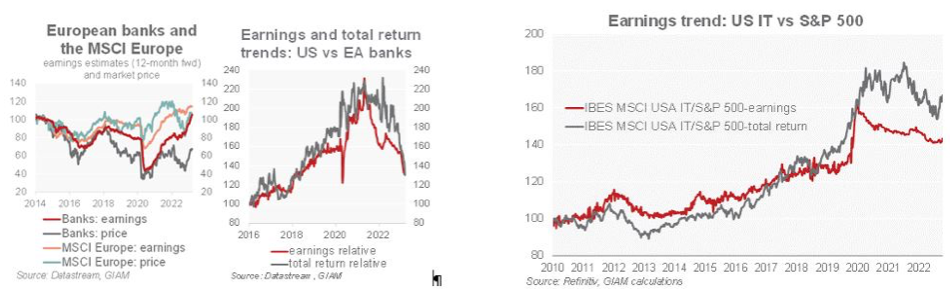

En general, los bancos de la UE parecen estar mejor posicionados frente a las tensiones del mercado que sus homólogos estadounidenses. Actualmente no vemos una lectura negativa significativa para los bancos europeos. Los bancos europeos están mejor regulados, se financian a través de depósitos minoristas (que son más sólidos) y sus ratios de liquidez y capital están muy por encima de los requisitos mínimos. La liquidez de los bancos europeos se gestiona adecuadamente, con ratios LCR muy por encima de los requisitos mínimos y ratios LTD generalmente en torno al 100%, con variaciones nacionales, por supuesto. Los bancos han mejorado notablemente su gestión de la liquidez tras la crisis soberana de 2011; la dependencia de los instrumentos a corto plazo se ha reducido drásticamente y se han reducido los desajustes de duración. Reconocemos que los bancos tienen que reembolsar el TLTRO restante, pero ¿están preparados para ello?; los bancos más sensibles a este respecto son los italianos, pero no esperamos ningún problema sistémico. La fuerte subida de los tipos de interés desde principios del año pasado ha provocado sin duda una caída del valor de mercado de las carteras de bonos en manos de los bancos europeos. Sin embargo, consideramos que los bancos europeos están bien situados para evitar la necesidad de vender esos bonos con pérdidas; a la luz de la estabilidad de su base de depósitos, pueden esperar una recuperación del valor de los bonos (efecto pull-to-par). El BCE también ha demostrado su capacidad para evitar problemas de liquidez en todo el sistema; la inflación limita ahora su potencia de disparo, pero esperamos que un mayor escrutinio refuerce aún más la resistencia de todo el sistema.

Por lo que respecta a los fundamentales del mercado de renta variable, los precios de los bancos de la UE han seguido rezagados con respecto a la tendencia de los beneficios y representan el 5º sector de la UE más infravalorado en términos de nuestra propia clasificación de valoración compuesta (que incluye múltiplos de mercado). Además, los bancos de la UE muestran un mejor impulso de los beneficios que los estadounidenses. Dicho esto, la erosión de la confianza, la expectativa de una regulación más estricta en el margen y un tipo terminal más bajo del BCE pueden causar vientos en contra a corto plazo. También llevará tiempo comprender plenamente los riesgos de contagio.

Por último, en el sector tecnológico estadounidense, las empresas más pequeñas se verán afectadas por el endurecimiento de las condiciones de financiación por parte de bancos y fondos de capital riesgo. Las grandes empresas cotizadas (sector tecnológico del MSCI estadounidense) no son totalmente inmunes, aunque por diferentes razones. En primer lugar, en comparación con el mismo sector en Europa, su tendencia relativa de beneficios se ha retrasado desde 2021. Lo mismo puede decirse del sector tecnológico estadounidense en comparación con el S&P 500. El sector tecnológico estadounidense también parece sobrevalorado en casi un 20% frente al S&P 500 (basándose en el PEG, por ejemplo, es decir, el PER a 12 meses ajustado al crecimiento estimado de los beneficios en los próximos 3-5 años). El propio índice S&P 500 sigue estando caro frente al MSCI Europe, al menos un 10%. Un USD más débil y unos rendimientos más bajos ayudarán, pero un crecimiento más lento y una leve recesión en EE.UU. en el segundo semestre se sumarían a los aspectos negativos, posponiendo un posible repunte.