Intermoney | Confirmamos nuestra recomendación de Mantener en Ferrovial (FER), así como nuestro Precio Objetivo de 24 euros, a diciembre 2023e. Pese a su bajo potencial, y a que bajamos ligeramente nuestras previsiones de EBITDA en 22e-24e, creemos que el valor ofrece un perfil defensivo, dado su gran exposición al USD, basado en activos concesionales que se benefician de la recuperación post pandemia y su proceso de maduración.

Valor sin gran potencial, pero con riesgos muy contenidos

Creemos que Ferrovial a los precios actuales no ofrece un gran potencial de revalorización, pero, por el contrario, su enorme (más del 60% del EBITDA) exposición a EEUU pensamos que le confiere un soporte en las actuales circunstancias, todo ello en el marco de crecimiento y maduración de sus principales activos. Por otro lado, los últimos movimientos estratégicos de FER, especialmente el reforzamiento del negocio de aeropuertos, pensamos que son coherentes con los planes anunciados del Grupo, lo cual contribuye al perfil más bien defensivo del valor.

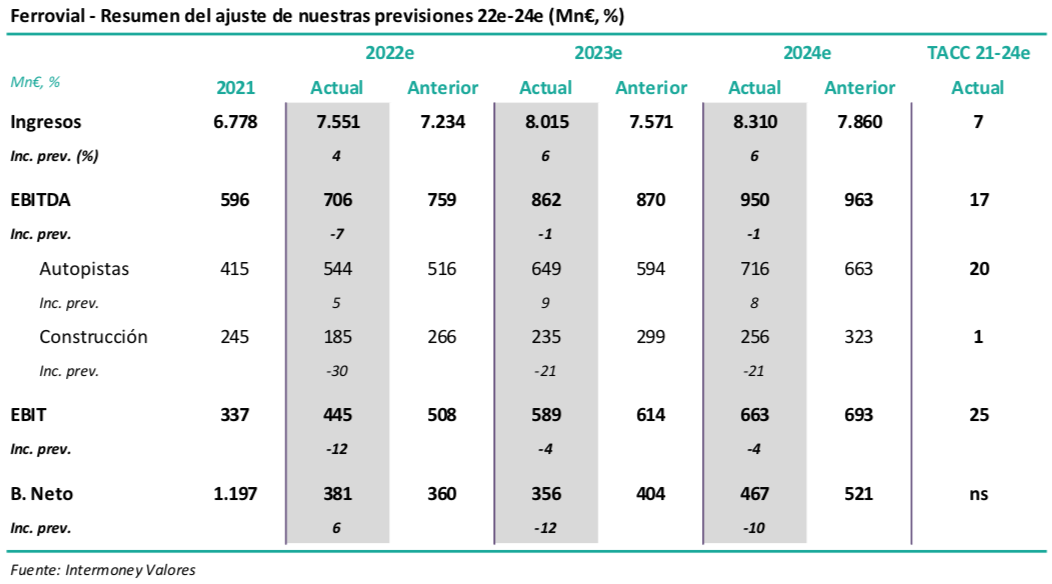

Previsiones – Fuerte corrección en Construcción

Construcción sigue siendo una actividad relevante para Ferrovial, generando casi el 90% de los ingresos y el 27% del EBITDA en 2023e. Sin embargo, hemos reducido nuestras previsiones de esta última variable un -24% en 22e-24, debido a: 1) nueva bajada en los márgenes en Ferrovial Construcción, que volvió a reportar EBITDA negativo en el 1S, y no parece dejar atrás los contratos onerosos, por lo que esperamos que vuelva a terreno positivo realmente solo en 24e; y 2) el efecto del alza de precios de materias primas, aunque éste parece estar moderándose. Tras el esperado descenso del EBITDA en 22e en un -24%, esperamos no obstante que la división vuelva a los niveles de 2021 en 24e.

Previsiones – Elevación en Autopistas

A nivel consolidado, el descenso de previsiones en Construcción casi se compensan en 23e-24e a nivel de EBITDA con el aumento en Autopistas (+8%). Las razones para ello son: 1) tipo de cambio favorable, ya que más del 80% de esta variable se genera en EEUU; 2) mayores recuperaciones de tráficos; y 3) proceso acelerado de maduración de activos. Pese a la esperada moderación de crecimientos en el 2S 22e, nuestra estimación de crecimiento en 21-24e es del 20% TACC. En la ETR407 esperamos que durante este año el tráfico en 22e sea ya apenas un -13% respecto a los niveles prepandemia.

Valoración – Confirmamos el PO de 24 €, a diciembre 23e

Confirmamos nuestro PO de Ferrovial de 24 euros, en esta ocasión a diciembre de 2023e. Valoramos las principales autopistas mediante DFC hasta expiración. El incremento de previsiones y FX más que compensan la subida de WACC de 25 pb, implicando en la mayoría de activos, incluida la ETR, unos ratios superiores a 20x EBITDA 23e. La participación en la ETR representaría unos 7.400 Mn€, o 10 €/acción. En Construcción hemos considerado 5,5x EBITDA. A diciembre de 2023e estimamos una deuda neta en Infraestructuras (incluyendo aeropuertos) de 7.250 Mn€, con una caja neta de 2.000 Mn€ en la cabecera del Grupo.