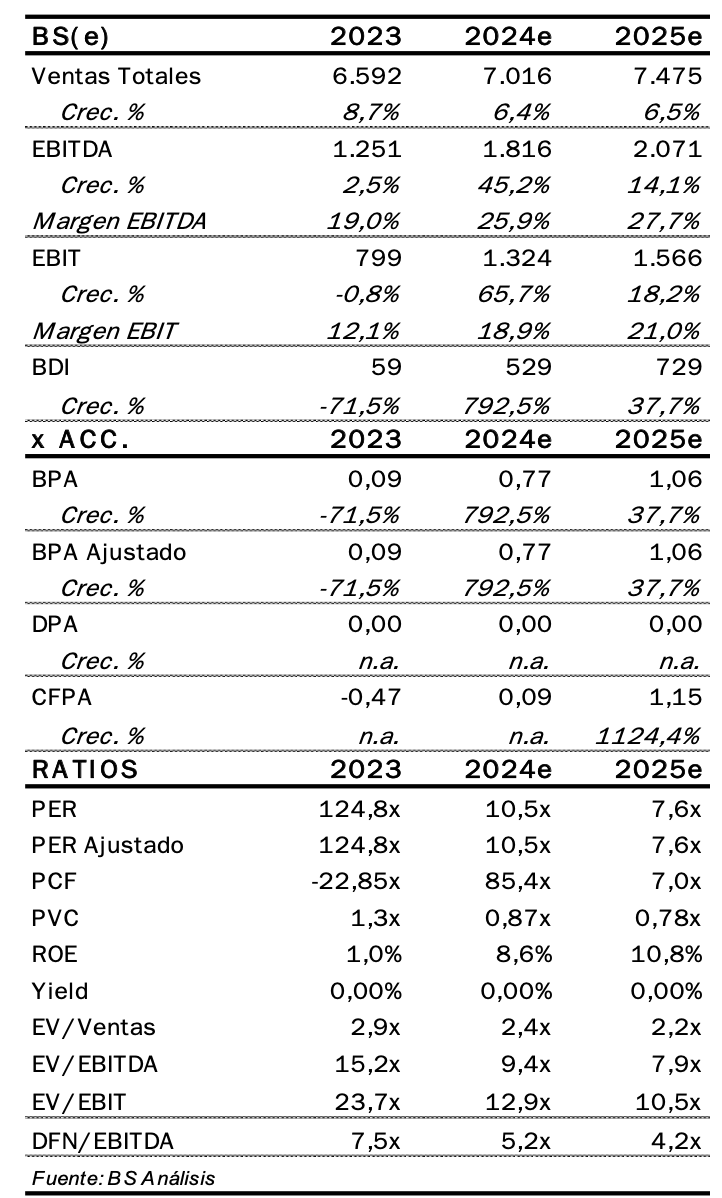

Banc Sabadell | Los resultados 2023 permitieron a Grifols (GRF) cumplir con el objetivo de Ebitda Ajustado marcado para 2023 (1.474 millones de euros vs guidance “superior a 1.450 M euros”) y dejaron una destacada reducción del endeudamiento hasta niveles de 6,3x DFN/EBITDA Ajustado (vs 7,1x a cierre 2022).

Por otro lado, su guidance 2024 de “EBITDA Ajustado superior a >1.800 M euros” estuvo en línea con lo esperado (1.816 M euros BS(e) y 1.876 M euros consenso) y esperamos una TACC’23-26 en EBITDA de +23% (vs +22% consenso). En este sentido, seguimos viendo como principales “drivers” (i) la recuperación del suministro de plasma (+10% en 2023 ex Biotest) (ii) la ejecución del plan de ahorros de +450 M euros y (iii) el lanzamiento de nuevas proteínas plasmáticas (Fibrinógeno y Trimodulin) en 2026 y 2027 BS(e). Destacamos en este punto, los favorables resultados fase III de Fibrinógeno presentados recientemente.

Con todo, lo más negativo estuvo en la previsión de generación de caja para 2024, que no cumplió nuestras expectativas (guidance ~5 M euros vs c.500 M euros BS(e); -4,9% impacto en valoración BS(e)) dado que se verá comprometida por un capex extraordinario (Inmuno Tek y Egipto; ~370 M euros) y costes de restructuración (110 M euros) que no esperábamos. Aunque la venta del 20% de Shanghai Raas avanza de forma favorable (1.800 M dólares; ~1.660 M euros BS(e); c.18% DFN) y está sólo pendiente de la aprobación del regulador chino, la compañía se verá obligada a vender activos para alcanzar el objetivo de estar por debajo de <4x DFN/EBITDA a cierre 2024 (vs ~5,2x BS(e) ex ventas de activos). Esta necesidad, condiciona en nuestra opinión su posición negociadora de cara al vencimiento de más de 1.900 M euros de deuda (~20% deuda) en 2025. Con todo, la falta de visibilidad sobre estas nuevas desinversiones (que necesita ejecutar en tiempo récord y bajo circunstancias poco favorables) y sobre su estrategia de financiación, nos hace tomar una visión más conservadora. Así, ponemos nuestro P.O. y recomendación en Bajo Revisión.

Valoramos positivamente los avances realizados a nivel de gobierno corporativo, que incluyen entre otros (i) la incorporación de un nuevo CEO con dilatada experiencia, (ii) la progresiva separación de la propiedad de la gestión y (iii) el compromiso de no llevar a cabo operaciones vinculadas a futuro. Sin embargo, la comunicación sigue siendo una asignatura pendiente. Así, la pérdida de confianza en el valor por parte del mercado es evidente y la fuerte volatilidad reciente (ha caído – 55% en 2024 y cotiza un -78% por debajo de 2019) refleja una desconexión entre los fundamentales de la compañía y la cotización. A corto plazo (8 de marzo) esperamos la publicación del informe de auditoría de sus Cuentas Anuales’23 (que esperamos “limpio” y sin salvedades), así como el resultado de la investigación de la CNMV. Con todo, vemos como principales catalizadores el cierre de la venta de Shanghai Raas y las publicaciones de Rdos. trimestrales, que deberían reflejar un progresivo avance en el objetivo de expandir sus márgenes.